中信建投:美伊談判是否如市場預期那般“絲滑順利”?

时间:2026-06-14 15:33:24

下载霸财智赢APP,买卖点即市预警,炒家心水交流 >>智通財經APP獲悉,中信建投發佈研報稱,美伊選擇諒解備忘錄(法律約束力較弱)而非制度化協議(如約定或者協定),反映出雙方互信不足。此次美伊談判屬非對稱雙邊談判,歷史看成功率高於其他形式談判。但因兩大原則問題——霍爾木茲海峽管轄權歸屬、濃縮鈾處理,美伊仍未達成共識,預計後續博弈仍持續。從談判進程看,當前談判或進入制裁解凍等細節磋商,但雙方尚未啓動高級別官員直接會晤。缺乏高層直接會晤的談判,歷史表明距離談判取得成果仍有一段距離。預計短期內美伊高烈度對抗暫緩,雙方大概率維持“邊談邊博弈”狀態。

中信建投主要觀點如下:

一、備忘錄形式意味着什麼?

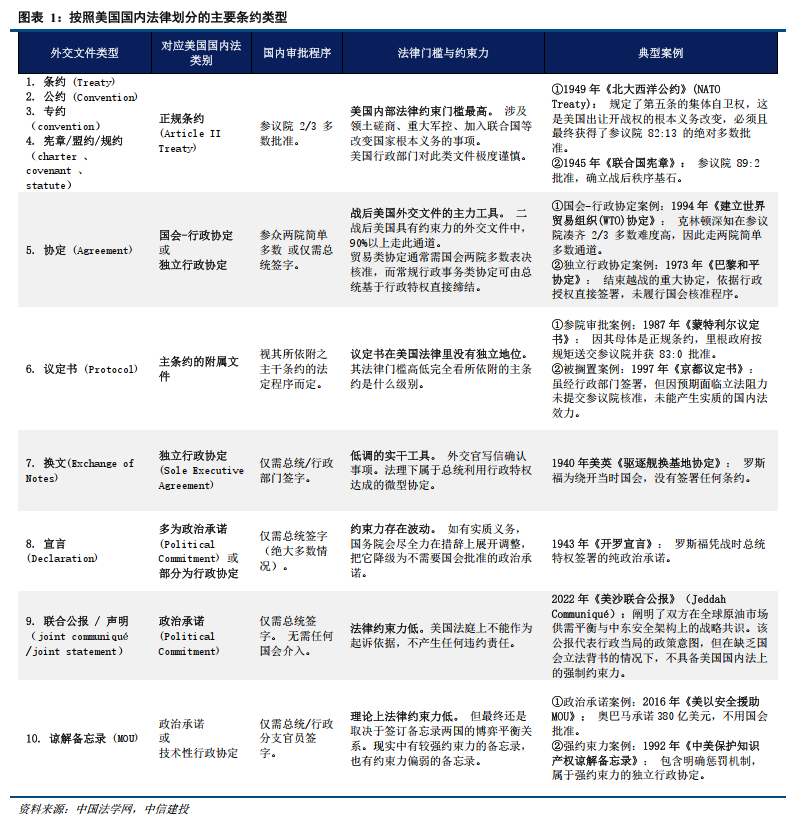

備忘錄屬於美國國內法法律約束力最低的“政治承諾”。

諒解備忘錄在美方法理下無需經歷國會參眾兩院的立法審批,憑藉總統或行政部門簽字即可達成。

相較“條約”、“公約”、“協定”等具備美國國內法律效力的外交文本,備忘錄之於美國的法律效力偏低。

歷史表明,備忘錄文件實際履行率,高度取決於雙邊地緣利益綁定下的“違約成本”。

歷史實證表明,法理約束力缺失並不完全等同於執行力的低下。

當備忘錄切中了彼此的底線避險需求(如1963年美蘇首腦熱線)或擁有深層地緣利益支撐(如2016年美以軍援備忘錄)時,通常能獲得較好的協同履約。

相反,若缺乏硬性的現實違約代價,則備忘錄很難被執行(如1994年布達佩斯備安全保障備忘錄)。

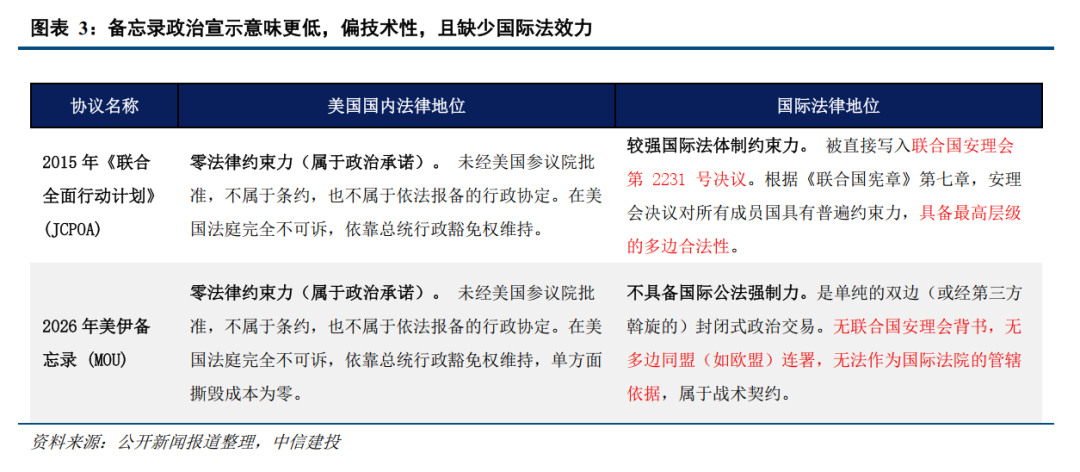

本輪美伊備忘錄的脆弱性與不確定性,或高於2015年的《伊核協議》(戰略共識級別)。

與2015年作為公開“戰略共識”且寫入聯合國安理會第2231號決議、獲得最高多邊合法性背書的《伊核協議》不同,當下美伊備忘錄在功能上剝離了大國更高維度的政治合作和訴求,更多成為政治的交易性工具。

二、多邊談判意味着什麼?

多邊機制重在合法性背書,非對稱雙邊談判歷史勝率更高。

歷史經驗顯示,受制於各方利益訴求的分歧,多邊談判往往難以達成實質性共識,其核心價值更多在於為已達成的協議提供多邊合法性背書。

相反,由具備壓倒性實力的大國主導的“非對稱雙邊談判”,在推動實質性妥協方面具備較高的歷史成功率。

本輪美伊接觸屬於非對稱雙邊談判,屬於勝率較高的類型。

儘管伊朗在區域代理人體系與海峽封鎖上擁有較強的反制能力,但在軍事、金融與盟友網絡等硬實力標尺下,美國依然佔主導優勢。

換言之,大國力量對比中,伊朗遜於美國,所以美伊雙邊談判本質上屬於非對稱雙邊談判。按照歷史經驗看,這種雙方國家力量非對稱的談判結構,達成協議的概率高。

但需注意,此次伊朗在霍爾木茲海峽上的主導權顯著高於以往,這就意味着伊朗對全球經濟的影響力高於以往。所以此次美伊談判是否屬於一次經典的“非對稱”雙邊談判,仍有待商榷。

但歷史經驗同樣表明,非對稱談判也有大量談判破裂案例,根源在於雙方“政治底線”無法達成共識。

相較其他幾類談判——多邊談判、對稱雙邊談判,非對稱雙邊談判容易取得成果,但也有太多歷史給出印證,非對稱雙邊也容易因為雙方“政治底線”無法彌合而談判破裂。

例如在2019年河內美朝峯會中,美方關於實質性無核化的前置要求構成了無法妥協的政治底線,導致雙方履約對價談判破裂。同理,2021至2022年期間,美伊雙方在核設施約束與制裁豁免的實質性安排上,始終面臨無法逾越的結構性矛盾。

目前美伊雙方兩個基本問題存在分歧——霍爾木茲海峽管轄權以及伊朗核問題如何處理。

一是霍爾木茲海峽管轄權上存在對立(伊朗訴求主權與無害通行,美國訴求國際海域與自由航行);二是伊朗核問題處理。更不用説牽涉太多細節的伊朗核問題處理,目前尚未看到有效的處理方式能夠完美統一雙方訴求。

所以當下仍無法判斷,此次美伊談判能夠在短期內就取得積極成果。

三、與會時間、地點和官員意味着什麼?

時間層面看,經驗上談判時間至少需要兩個季度甚至更長。

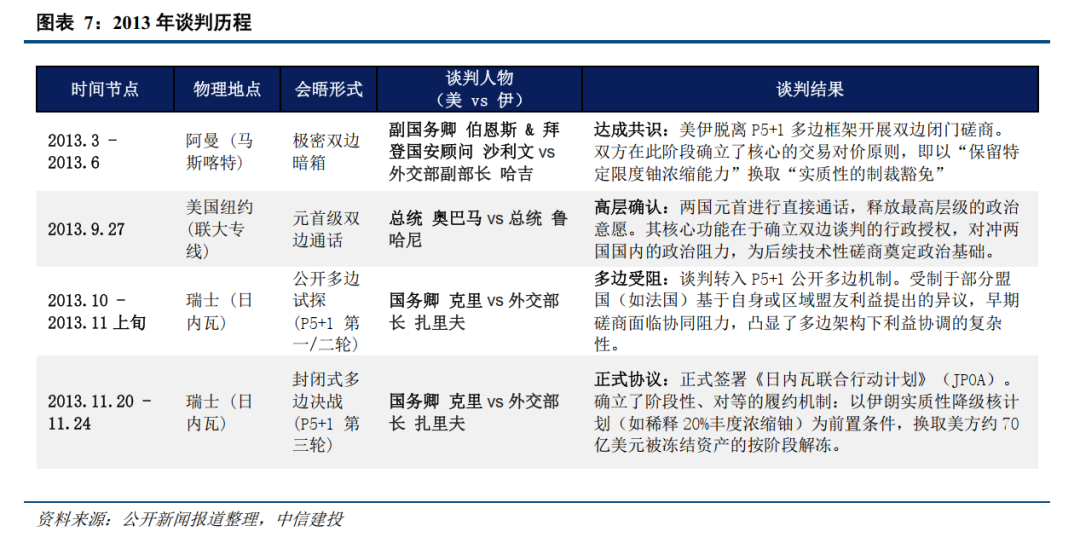

2013年的美伊談判和2021-2022年美伊談判的歷史經驗表明,從初步談判到達成協議,通常均需耗時半年左右。

鑑於當前雙邊互信赤字嚴重且技術細節極其複雜,本輪談判採用靈活度最高同時也是最基礎的備忘錄形式,即便如此,按照歷史經驗推斷,美伊雙方從接觸到正式確權,至少也會持續拉扯兩個季度及以上時間。

地點層面看,談判或進入制裁解凍的細節磋商。

外交選址具有階段前瞻意義。阿曼側重於“政治破冰與秘密探底”,傳統多邊中心(日內瓦/維也納)適用於“最終簽署與多邊背書”;而卡塔爾多哈則依託其區域金融樞紐地位,通常負責“資產處置與履約交割”。

5月下旬,伊方高層在卡塔爾就240億美元海外資產進行解凍磋商,或預示着磋商已進入制裁解凍的細節層面。

人物層面看,高層尚未開展直接對話,離最終談判成果確定尚有距離。

當前美伊互動雖有前期副總統萬斯的早前接觸,但國務卿魯比奧等美方核心決策層目前仍停留在公開宣示與“隔空表態”階段。

高級別面對面直接會晤缺位,折射出雙方在核心底線上目前仍存較大距離,當前維持間接聯絡機制的核心目的在於防範衝突升級,而非確立終局成果。

四、總體判斷:美伊尚處於高烈度對抗降温下的持續博弈

此前市場或高估了美伊談判取得實質性突破的速度。

備忘錄本身法律約束力有限,多邊接觸更多體現風險管控與局勢降温,並不意味着協議已進入最終階段。

現階段雙方雖已形成分階段談判框架,但霍爾木茲海峽和伊朗核相關議題仍是重要分歧點,其涉及主權、安全與地區秩序等敏感問題。

鑑於相關議題具有較強政治敏感性,維持戰略模糊、避免觸及核心立場,仍是推動談判延續的重要前提。

參考奧巴馬與特朗普時期美伊談判經驗,從啓動接觸到形成初步成果通常需要較長時間,預計後續博弈仍需要時間。

未來可重點關注雙方高層直接接觸的進展。

特別是美國國務卿與伊朗外長層級的正式會晤,其往往是談判取得實質推進的重要信號。

風險提示

地緣政治局勢發展與制裁政策存在超預期變動的風險。伊朗與地區國家及西方關係複雜,任何突發性衝突或外交事件均可能劇烈擾動全球能源市場、供應鏈及風險偏好。同時,歐美對伊制裁政策的超預期收緊或放鬆,將直接且顯著地影響伊朗的石油出口、金融接入與國際貿易,帶來重大的基本面波動。

數據可得性與可靠性風險。受國際制裁與內部統計體系限制,關於伊朗的宏觀經濟、金融及行業數據可能存在披露不全、滯後或口徑不一的問題。本報告的分析和模型測算依賴於可得數據,存在因信息不完整而導致的誤差風險。

全球宏觀經濟與金融環境的溢出風險。歐美主要經濟體的貨幣政策緊縮節奏若超預期,可能通過資本流動、匯率渠道及全球總需求收縮,對伊朗經濟及金融市場產生間接但不可忽視的負面影響。

伊朗內部政策與穩定性風險。伊朗國內政治議程、經濟改革進程及社會穩定性存在不確定性。內部政策的重大調整或社會動盪,可能改變經濟運行軌跡,影響商業與投資環境。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!