中金:通脹溫和不足以推動美聯儲1月降息 下一次降息或在3月

时间:2026-01-14 08:35:15

下载霸财智赢APP,买卖点即市预警,炒家心水交流 >>智通財經APP獲悉,中金公司發佈研報稱,美國12月CPI同比上漲2.7%,符合市場預期;核心CPI同比2.6%,低於市場預期。從分項來看,食品價格大幅上漲,與關稅相關的商品價格穩定,房租與非房租核心通脹均明顯反彈。回顧2025年,特朗普關稅對通脹的傳導比我們預期的更溫和,主要通脹壓力仍來自於服務業。

往前看,需要關注此前選擇自行消化成本、尚未提價的企業是否會補漲,以及服務業的韌性是否形成結構性通脹壓力。中金公司認爲,對於美聯儲而言,溫和的通脹數據不足以推動其1月再次降息,中金公司維持1月按兵不動,下一次降息或在3月的判斷。

中金公司主要觀點如下:

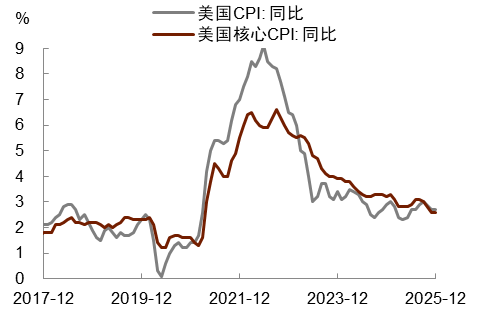

美國12月CPI同比上漲2.7%,符合市場預期;核心CPI同比2.6%,低於市場預期。從分項來看,食品價格大幅上漲,與關稅相關的商品價格穩定,房租與非房租核心通脹均明顯反彈。回顧2025年,特朗普關稅對通脹的傳導比我們預期的更溫和,主要通脹壓力仍來自於服務業。往前看,需要關注此前選擇自行消化成本、尚未提價的企業是否會補漲,以及服務業的韌性是否形成結構性通脹壓力。我們認爲,對於美聯儲而言,溫和的通脹數據不足以推動其1月再次降息,我們維持1月按兵不動,下一次降息或在3月的判斷。

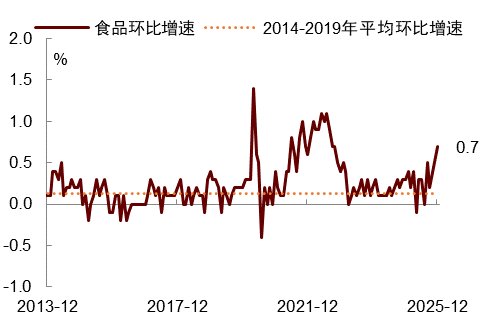

美國12月通脹總體溫和,食品價格大幅上漲,與關稅相關的商品價格穩定。12月食品價格季調環比上漲0.7%,其中,家庭食品價格環比上漲0.7%,漲幅爲2022年以來最高水平[1]。這主要受到乳製品(+0.9%)、水果和蔬菜(+0.5%)、家庭其他食品(+1.6%)價格上漲影響,雞蛋價格則進一步回落。外出就餐價格環比上漲0.7%,與服務通脹有韌性的特徵相符。能源價格環比上升0.3%,其中,天然氣上漲4.4%,汽油和燃油價格則分別下降0.5%和1.5%。我們認爲,由於2026年是中期選舉年,食品和能源價格尤其值得關注,在“生活可負擔性”的輿論聚焦下,高頻日常消費的價格上漲或將進一步放大選民對生活成本的擔憂,增加共和黨的中期選舉壓力。

12月核心商品價格環比上漲0.2%,同比上漲1.4%,漲幅趨於穩定。其中,二手車(-1.1%)和家電(-4.3%)價格出現明顯下跌,新車價格與上月持平,服裝價格上漲0.6%。部分商家爲了在假期購物季維持市場份額,選擇進一步打折,幫助抑制了核心商品通脹。

回顧2025年,特朗普關稅對商品通脹的推升作用總體溫和,沒有像此前擔心的那樣大幅上漲。一個解釋是供應鏈和零售商消化了部分成本,或者說在就業市場明顯降溫、消費者購買力承壓的背景下,部分耐用品價格成本向下傳導的機制受阻,價格難以轉嫁。但需要關注的是,進入2026年後,此前選擇自行消化成本、尚未提價的企業,是否會在成本壓力下補漲,從而對通脹形成新的壓力。

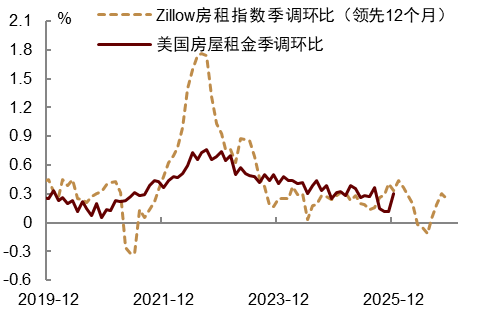

房租漲幅反彈,並回歸正常區間。業主等價租金(OER)和主要住宅租金的環比漲幅均從前兩個月的0.1%反彈至0.3%,這一漲幅符合房租的“正常值”,也與私人部門Zillow房租指數指向的水平一致。這也表明,前兩個月在政府關門下所統計的房租數據可能被低估。往前看,我們認爲考慮到勞動力市場放緩、移民限制政策降低了租房需求,房租通脹預計將保持溫和增長。但從Zillow的房租領先指標來看,也未顯示出崩塌式下跌的跡象。這意味着房租或將持續爲核心通脹提供一個相對穩定的底部支撐。

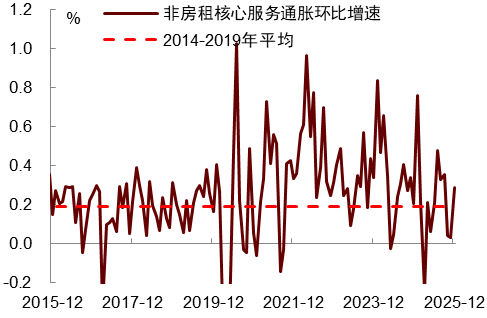

非房租核心服務通脹(supercore)在政府重新開門後反彈,環比漲幅從前兩月的0%上升至0.3%。這表明,政府重啓帶動了部分服務活動回暖,這與此前公佈的服務業PMI指數在12月明顯回升一致。與出行相關的價格大多上漲,機票(+5.2%)、酒店(+3.5%)、娛樂活動門票(+3.6%)漲勢較強。醫療(+0.4%)、個人護理服務(+0.7%)等服務價格粘性也較強。通訊服務價格下跌較多,對核心服務通脹帶來明顯拖累。其中,無線電話服務價格大跌3.3%,這可能與美國主要運營商假日季激烈的價格戰有關。在市場飽和與客戶流失壓力下,Verizon[2]、T-mobile[3]等運營商紛紛推出優惠措施搶佔用戶,包括大幅降價、多線捆綁優惠和免費設備贈送等[4]。

對於美聯儲而言,溫和的通脹數據不足以推動其再次降息。在2025年降息三次後,當前政策利率已接近於中性利率水平。與此同時,12月非農數據顯示,儘管就業市場仍在冷卻,但未顯著惡化,難以爲降息提供充分理由。另外,近期針對美聯儲主席鮑威爾的調查[5]反而可能會讓美聯儲更有理由避免在短期內進一步降息。如果在沒有充分理由的前提下過早降息,市場會將其解讀爲政治干預,從而損害美聯儲的獨立性。因此,我們維持此前的判斷:美聯儲在1月議息會議上大概率按兵不動,下一次降息或在3月。

圖表1:美國12月CPI通脹溫和

資料來源:Haver,中金公司研究部

圖表2:食品價格環比漲幅升至0.7%

資料來源:Haver,中金公司研究部

圖表3:房租環比漲幅回升至0.3%

注:房屋租金項目爲業主等價租金與主要居所租金兩個指標的加權平均值計算得出的環比增速

資料來源:Haver,中金公司研究部

圖表4:非房租核心服務環比漲幅反彈至0.3%

資料來源:Haver,中金公司研究部

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!