国联民生:春节假期哪些核心变量值得重点关注?

时间:2026-02-13 08:11:58

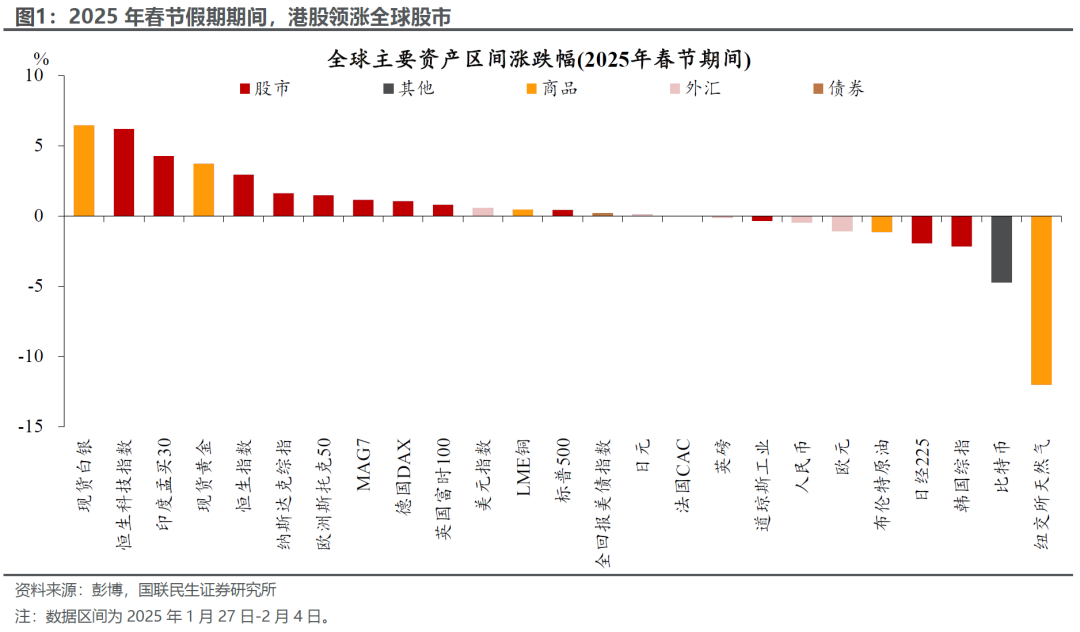

下载霸财智赢APP,买卖点即市预警,炒家心水交流 >>智通财经APP获悉,国联民生发布研报称,去年春节,AI和关税构成了两条重要主线,DeepSeek横空出世,一度冲击美国例外论,带动港股领涨全球,美国科技股则显著承压;而美国对中墨加征关税的政策落地,进一步助推美元与贵金属上涨。今年春节假期阶段,AI产业发展仍是假期重要主线,科技行情有望延续,港股具备修复空间;但同时需警惕短期流动性预期收紧、地缘政治风险发酵带来的潜在扰动。

国联民生主要观点如下:

随着春节临近,国内休市期间,海外市场又会孕育什么新的叙事,从而影响到节后的资本市场走势?去年春节,AI和关税构成了两条重要主线,DeepSeek横空出世,一度冲击美国例外论,带动港股领涨全球,美国科技股则显著承压;而美国对中墨加征关税的政策落地,进一步助推美元与贵金属上涨。那么,今年春节假期阶段,又有哪些核心变量值得重点关注?AI产业发展仍是假期重要主线,科技行情有望延续,港股具备修复空间;但同时需警惕短期流动性预期收紧、地缘政治风险发酵带来的潜在扰动。

今年“科技春晚”还会再度“点燃”科技行情吗?去年DeepSeek落地、机器人板块驱动AI产业链估值重构,所带动的科技行情仍让人记忆犹新。无独有偶,今年春节AI的催化效应也在持续释放,字节Seedance2.0、阿里千问Qwen3.0等大模型密集落地,DeepSeek V4亦有望同步推出,全球AI大模型迭代浪潮与春节科技盛宴形成共振,构成科技板块的核心驱动。虽然可能难以复刻去年颠覆式的行情走势,但仍有望为市场带来阶段性交易机会。春节期间英伟达的业绩和后期指引会成为产业发展预期和风险偏好的重要参考。

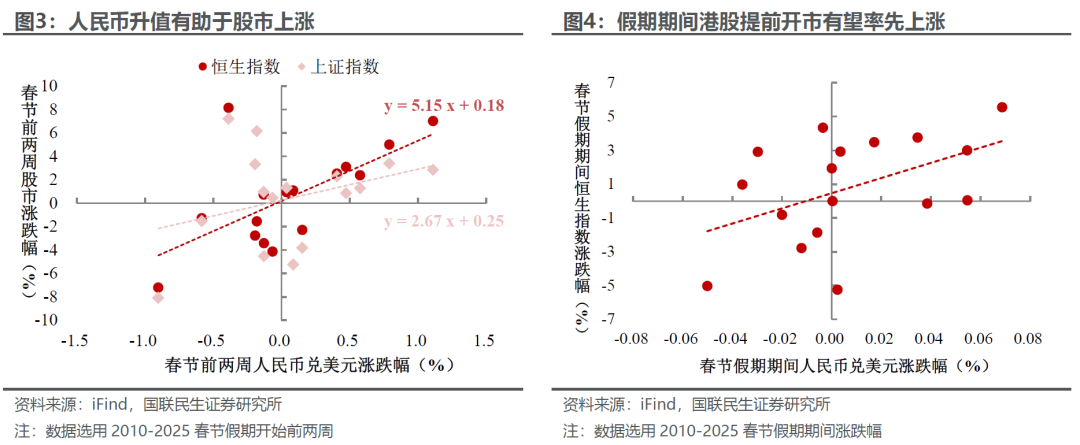

与之呼应的是,港股科技板块有望受益于资金面与科技行情的双重共振,迎来阶段性修复。港股科技前期表现先对偏弱,与全球科技板块回暖的整体趋势形成明显背离。这一格局的形成,部分源于前期美联储流动性紧缩预期的压制,以及A股资金虹吸效应的分流影响。不过从历史规律来看,伴随A股休市,港股在春节假期期间往往具备较强上涨动能;叠加当前科技行情的催化作用,以及人民币强势升值带来的资金回流,港股科技作为全球科技板块的估值洼地,有望在春节假期回暖。

但与此同时,假期期间的市场风险亦需重点关注,主要集中在潜在的流动性预期收紧与地缘政治风险发酵,但二者的实际影响或相对可控:

一方面,需警惕海外宏观数据扰动引发的流动性预期收紧。春节前后,美国将陆续披露CPI、GDP等关键宏观数据,与此同时,新任美联储主席候选人沃什的潜在表态,亦将成为市场关注的焦点。

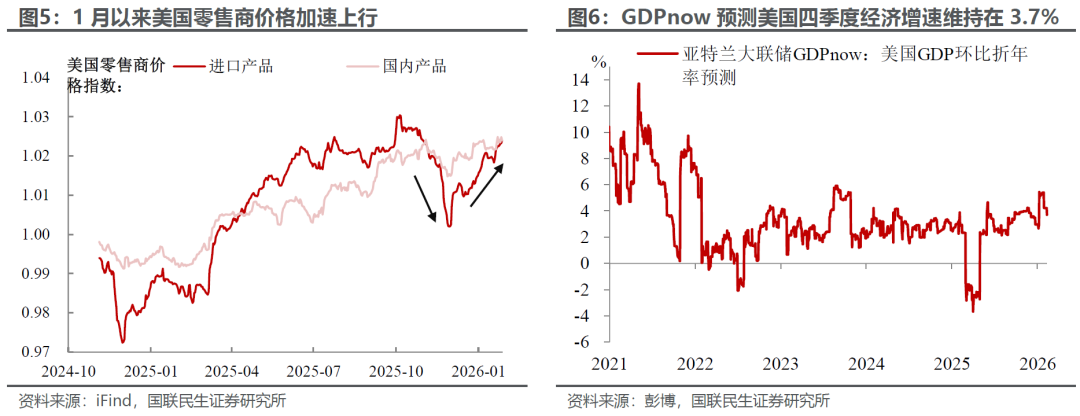

经济基本面上,美国未来一周将迎来宏观数据的连续考验。尤其是CPI与GDP增速存在回升的可能。近期1月美国新增非农大幅攀升,已经迈出了暂缓降息的第一步。而在年初企业集中调价的背景下,关税成本或将进一步传导至终端,1月美国零售商价格指数已经出现明显回升,或推升通胀环比加速;另一方面,据GDPnow最新预测,虽然政治关门存在扰动,但美国四季度GDP增速依然有望达到3.7%的高位水平。

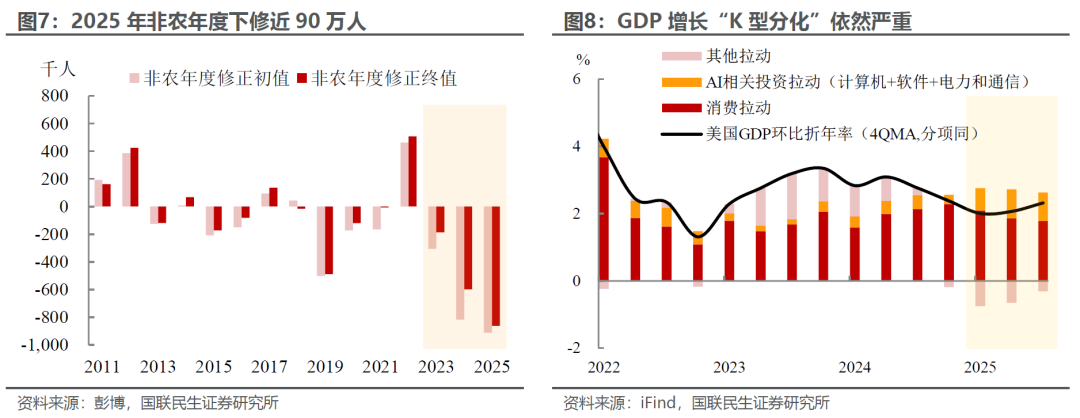

宏观数据的接连向好,可能会小幅弱化市场的降息预期,对权益市场形成一定的不利扰动;但整体影响幅度预计有限:一方面,市场已充分定价上半年美联储暂缓降息的预期,宏观数据也只是为利率“按兵不动”提供进一步佐证;另一方面,数据层面的光鲜难以掩盖美国经济的脆弱底色——就业市场年度下修近90万人,经济“K型分化”态势日益严峻,复苏基础并不牢固。

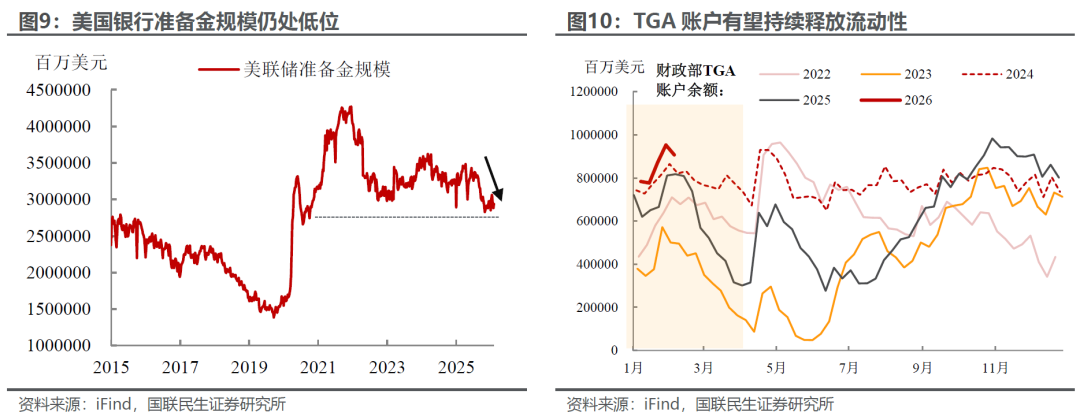

政策表态上,新任美联储主席候选人沃什的言论虽备受市场关注,但其政策立场已被市场提前充分定价。一方面,沃什短期表态多属过渡阶段发声,难以颠覆美联储既定政策框架与降息节奏;另一方面,市场对年内降息2次左右的政策指引已充分定价,叠加银行准备金处于低位,缩表短期缺乏实施空间,难以引发流动性预期大幅转向。考虑到当前货币市场融资利率偏低、以及2月后TGA账户资金逐步释放,美国整体流动性仍将保持相对宽裕。

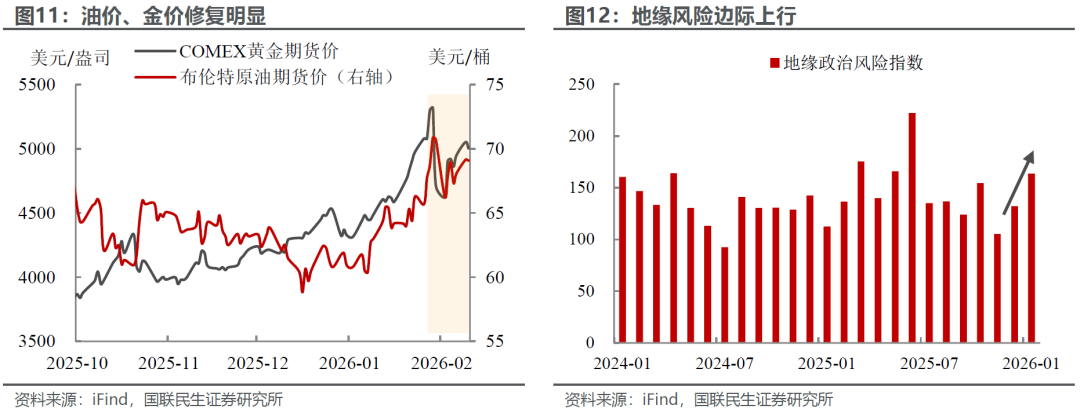

另一方面,假期市场最大的风险可能还是地缘政治事件的发酵,尤其是伊朗问题。近期黄金、原油的修复也更为突出,其中油价一度攀升至70美元/桶,一定程度上也反映了地缘局势的潜在扰动。随着特朗普在伊朗问题上的表态愈发强硬,明确声称若美伊谈判失败,或将向中东地区再派遣一支航母打击群,为潜在军事行动做铺垫,这一表态也延续了其一贯极限施压的行事风格。因此,不排除特朗普在假期期间发表更为极端的威慑言论,进一步加剧地缘紧张情绪。此外,俄乌冲突谈判也会是个变数。

但从最终结果上,结合特朗普的行事风格与政策落地节奏,判断其相关表态大概率延续“雷声大、雨点小”的特征——此前其在格陵兰岛议题上高调发声,却未开展任何实质性推进,也充分印证这一特点。因此,短期内若地缘风险快速升温,引发权益市场出现明显回调,反而可能是短期博弈机会。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!