國聯民生證券:今年美聯儲繼續降息的概率依然不低

时间:2026-02-21 19:19:54

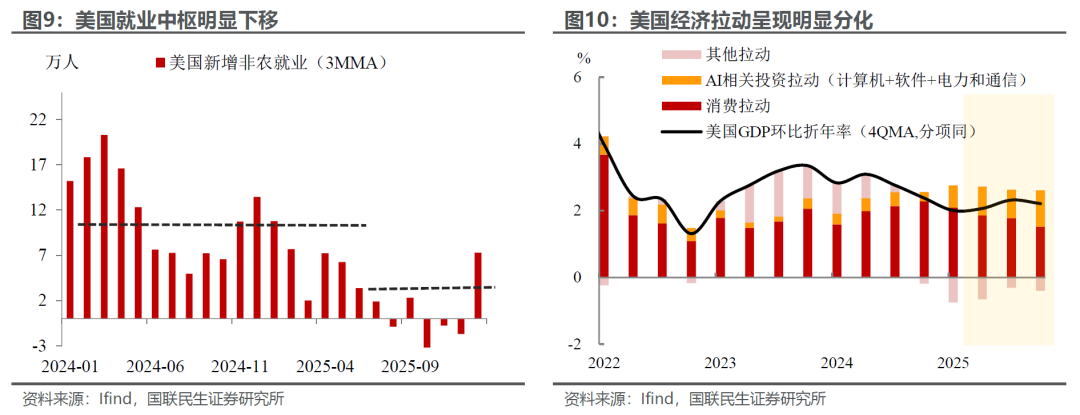

下载霸财智赢APP,买卖点即市预警,炒家心水交流 >>智通財經APP獲悉,國聯民生證券發佈研報稱,今年美聯儲繼續降息的概率依然不低。考慮到當前關稅對通脹的影響再度削弱,短期內經濟“滯”的風險可能更大,四季度美國GDP年化環比增速超預期下降至1.4%已然透露出一定隱患。而且國聯民生此前的報告提示,當前美國K型經濟分化特徵日益嚴重,中低收入羣體受通脹高企、工資停滯影響,消費能力持續受限。

在此背景下,儘管美聯儲內部分歧較大,但考慮到經濟和就業的結構性壓力,今年繼續降息的概率仍不低。但後續市場的關注點也將逐漸從今年降息轉向明年加息的預期,兩者存在着某種“盈虧平衡”,對今年預期轉“鴿”難面對明年預期轉“鷹”些許,形成微妙的平衡。

國聯民生證券主要觀點如下:

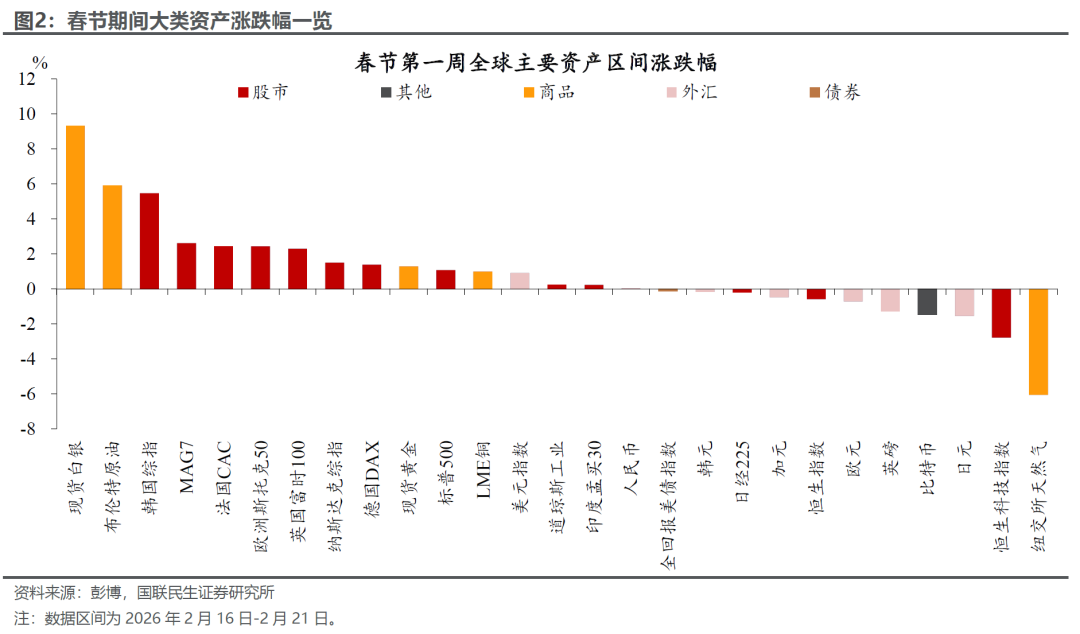

今年春節假期,海外市場可謂是“重頭戲”拉滿。上半場,伊朗局勢推動油價在大類資產中顯著領跑,貴金屬和美元亦同步走強,而海外軟件股則在AI擔憂的發酵下相對承壓。而隨着假期進入倒計時,美國關稅被裁定違法和特朗普訪華新進展給市場再添重磅“炸彈”,鉅額關稅的潛在退還風險引發市場對美國財政壓力的擔憂,美元、美債同步走弱;美股則在盈利預期支撐與風險偏好修復下迎來明顯提振。

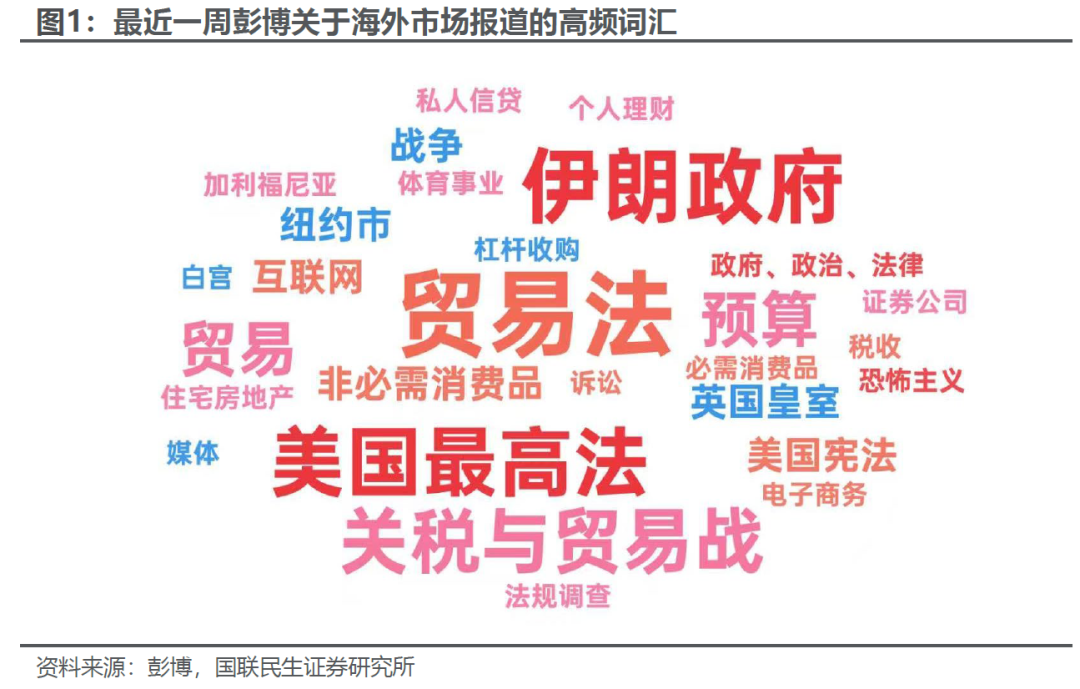

回顧假期第一週,市場圍繞着三大主線鋪開:AI、地緣、關稅。

AI擔憂持續發酵,科技股相對承壓。一方面,市場擔憂AI重構軟件商業模式,軟件板塊持續走弱;另一方面,微軟、Meta等巨頭面臨資本開支過高的質疑。當前科技板塊韌性呈現明確的層級排序:最稀缺硬件(如存儲)>純AI大模型標的(港股MinMax等)>核心硬件供應鏈(英偉達、臺積電等)>高資本開支互聯網巨頭,這一分化背後,核心是盈利鏈條與現金流的傳導邏輯:需求端實際支付能力纔是基本面的核心引線。

雖然當前市場普遍擔憂AI領域過度投資,但我們認爲,巨頭持續的資本開支並非風險點本身(反而是上游基本面強勢的基石),真正的潛在風險在於資本開支未來出現實質性收縮。從當前產業趨勢來看,AI技術落地節奏未減,因此我們判斷當前AI板塊的調整仍以良性爲主。板塊仍具備結構性機會,重點關注稀缺硬件與優質大模型標的的佈局窗口。

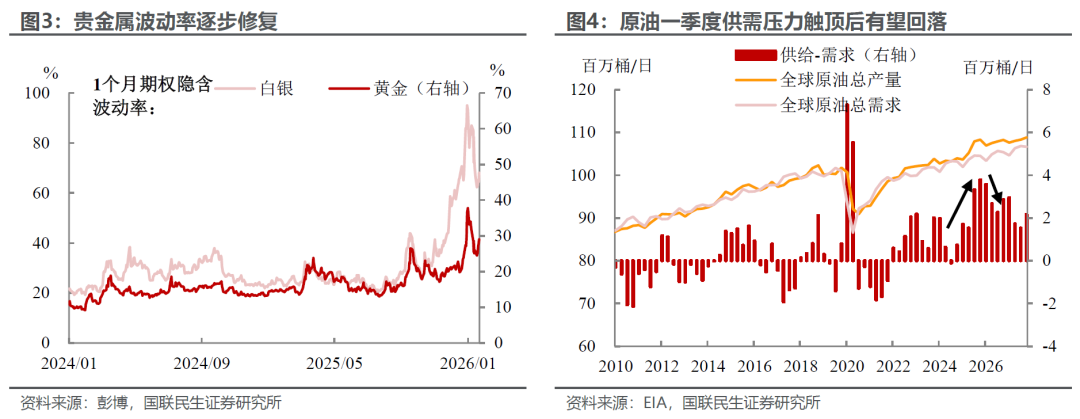

地緣:美伊談判一波三折,中美關係迎來新進展。俄烏衝突爆發以來,市場默認地緣事件已成爲影響全球風險偏好的核心風向標,其對商品價格的脈衝式衝擊尤爲顯著。春節假期期間,美伊談判呈現劇烈反覆,從達成原則性一致快速轉向對峙備戰,直接帶動大宗商品價格(黃金、原油等)上演“過山車”行情。不過,此類地緣事件的衝擊往往可測度低、持續時間短,更多是短期波動,而商品資產背後的中長期邏輯更值得重視。

具體來看,黃金是對混沌的定價,仍處於時代紅利窗口。當前黃金隱含波動率逐步修復,隨着波動率的企穩,黃金的配置價值凸顯只是時間問題,長期仍具備上行空間。原油方面,一季度以後供需格局有望持續改善,油價有望逐步走出熊市,今年潛在上行空間顯著。

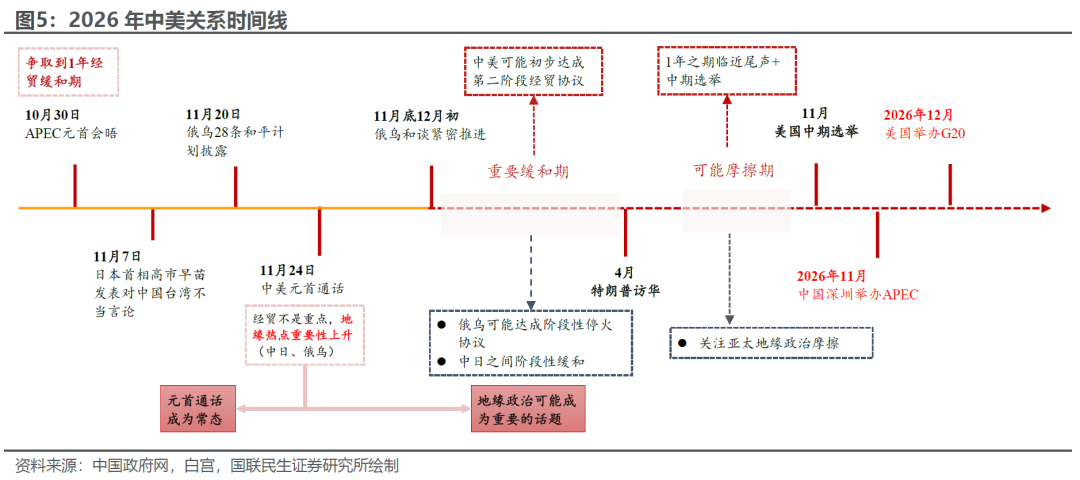

除了伊朗問題以外,中美關係的進展無疑更加牽動人心。白宮官員表示特朗普將於3月底訪華,這將是其時隔8年以來再度訪問中國。回顧2017年特朗普首次訪華,彼時正值中美關係正常化45週年,雙方最終達成2535億美元經貿合作大單,是以經貿優先、合作擴表爲特徵的標誌性訪問。

而對比當時,目前外部環境已發生根本性變化:全球地緣格局碎片化、科技與貿易博弈加劇,我們認爲本次訪問可能不再是簡單的經貿簽約,而是全球最大兩個經濟體在關鍵節點上的風險管控與規則重建,核心意義或在於穩預期、控分歧、守底線,爲全球市場提供稀缺的確定性錨點。

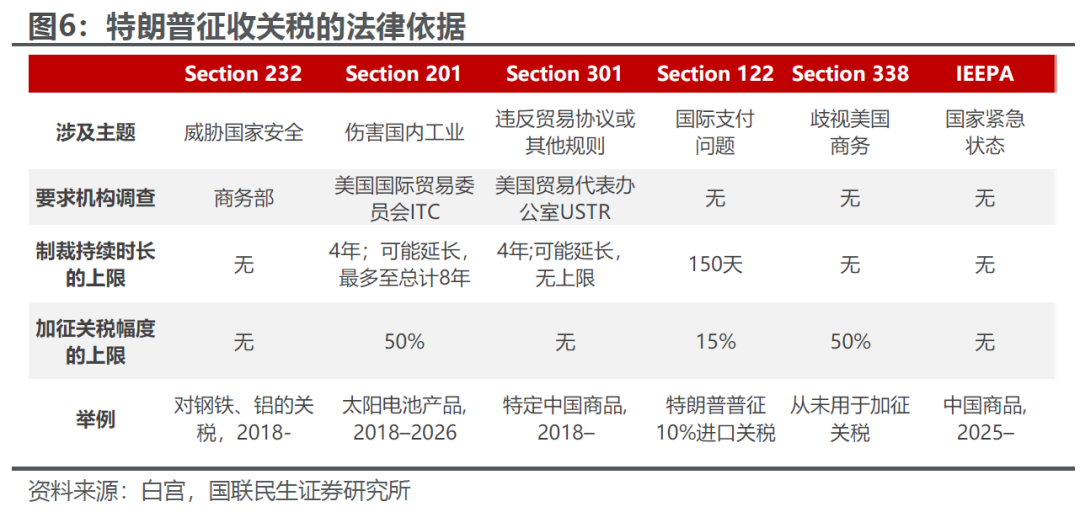

關稅:最高法裁定關稅違法,特朗普遭遇任期內重大失敗。假期的最重磅“炸彈”無疑是最高法院裁定特朗普依據IEEPA實施的關稅違法,這意味着其此前徵收的對等關稅與芬太尼關稅同步失效。不過,特朗普快速出臺應對舉措彌補,以《1974年貿易法》122條款加徵10%全球臨時關稅,爲期150天進行過渡,預計最終將逐步切換至301和232條款框架,不過相較此前大範圍對等關稅的影響也會有所下降。

後續需重點關注的核心問題:一方面是已收違法關稅的退還事宜。理論上違法關稅需要返還,但是最高法院並未明確規定返還流程,而且“一刀切”返還的難度也較大,我們認爲可能採取“一事一議”模式,由企業通過訴訟或主動申請爭取部分返還,但整個過程可能更爲漫長且存在混亂性。從財政影響來看,如果關稅全額退還(約1750億美元),將會進一步加劇美國財政壓力,造成美國長端利率的上行以及美元的貶值。

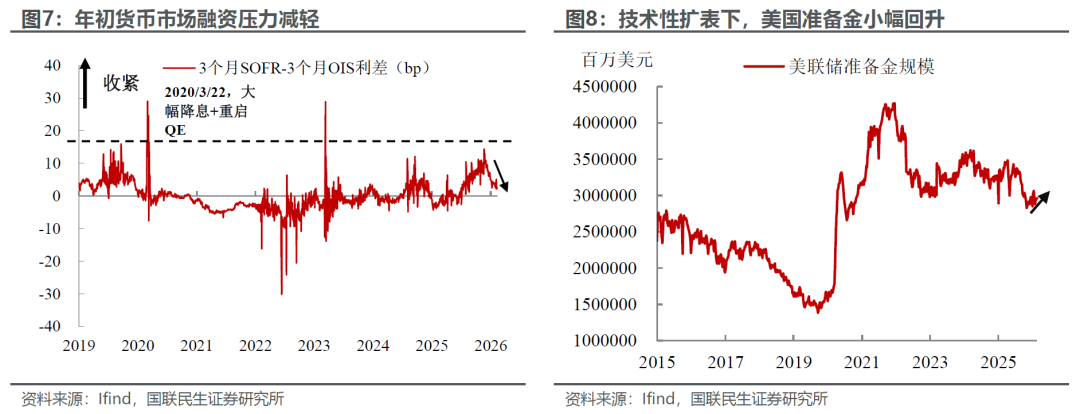

另一方面則需要關注其對貨幣政策與流動性的影響。今年以來,持續時間較長的市場敘事與流動性緊密相關,開年TGA賬戶投放與聯儲技術性擴表,着實推動流動性超預期寬鬆。但隨着前期表現強勢的貴金屬、科技股相繼調整,以及沃什的提名,近期流動性前景逐漸變得模糊。結合美聯儲1月會議紀要來看,官員內部也對後續貨幣政策分歧顯著,甚至部分官員開始討論加息的可能性,這也給當前的流動性前景再添“陰霾”。

不過,我們認爲今年繼續降息的概率依然不低。考慮到當前關稅對通脹的影響再度削弱,短期內經濟“滯”的風險可能更大,四季度美國GDP年化環比增速超預期下降至1.4%已然透露出一定隱患。而且我們此前報告提示,當前美國K型經濟分化特徵日益嚴重,中低收入羣體受通脹高企、工資停滯影響,消費能力持續受限。在此背景下,儘管美聯儲內部分歧較大,但考慮到經濟和就業的結構性壓力,今年繼續降息的概率仍不低。但後續市場的關注點也將逐漸從今年降息轉向明年加息的預期,兩者存在着某種“盈虧平衡”,對今年預期轉“鴿”難面對明年預期轉“鷹”些許,形成微妙的平衡。

風險提示:美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大;地緣政治因素頻發,導致全球資產波動加大。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!