瀚天天成(02726)與英諾賽科(02577)雙雄領跑 透視第三代半導體的“中國時刻”

时间:2026-03-31 14:00:00

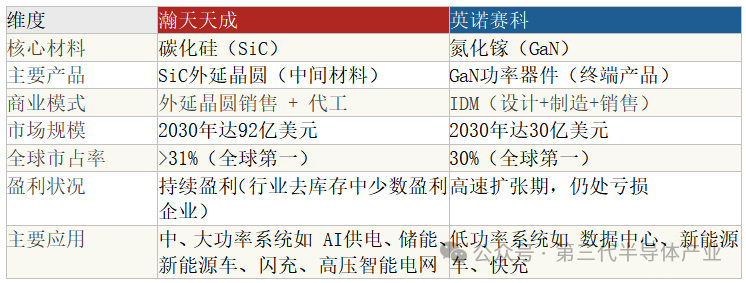

瀚天天成

英诺赛科

賽道重塑:第三代半導體為何是功率半導體的最大契機

在半導體產業的版圖上,第三代半導體正在掀起一場靜悄悄的革命。當硅基芯片在物理極限面前開始捉襟見肘,碳化硅(SiC)與氮化鎵(GaN)這兩種新材料,憑藉其耐高温、高頻、高壓的卓越性能,正成為AI算力基礎設施、綠色能源、新能源車、智能電網等時代級賽道的基石材料。

從產業進展來看,2024年底至今,已有多家中國第三代半導體企業相繼進入或推進港股上市進程。氮化鎵功率器件龍頭英諾賽科(02577)率先於2024年12月完成港股IPO。而全球碳化硅外延晶圓領軍企業瀚天天成(02726)則於近日開啓港股招股,即將正式登陸港股主板。這兩家企業,以各自的方式,共同書寫着中國第三代半導體產業的高光時刻,標誌着中國第三代半導體企業在全球產業鏈中,已從“追隨者”全面躍升為“引領者”。

理解瀚天天成與英諾賽科的價值,必須先理解第三代半導體的戰略意義。

與第一代半導體材料硅、鍺相比,碳化硅與氮化鎵的帶隙寬度是硅的3倍以上,擊穿場強高出10倍,這意味着同等體積的器件可以承受更高的電壓、在更高的頻率下工作、產生更少的熱量損耗。

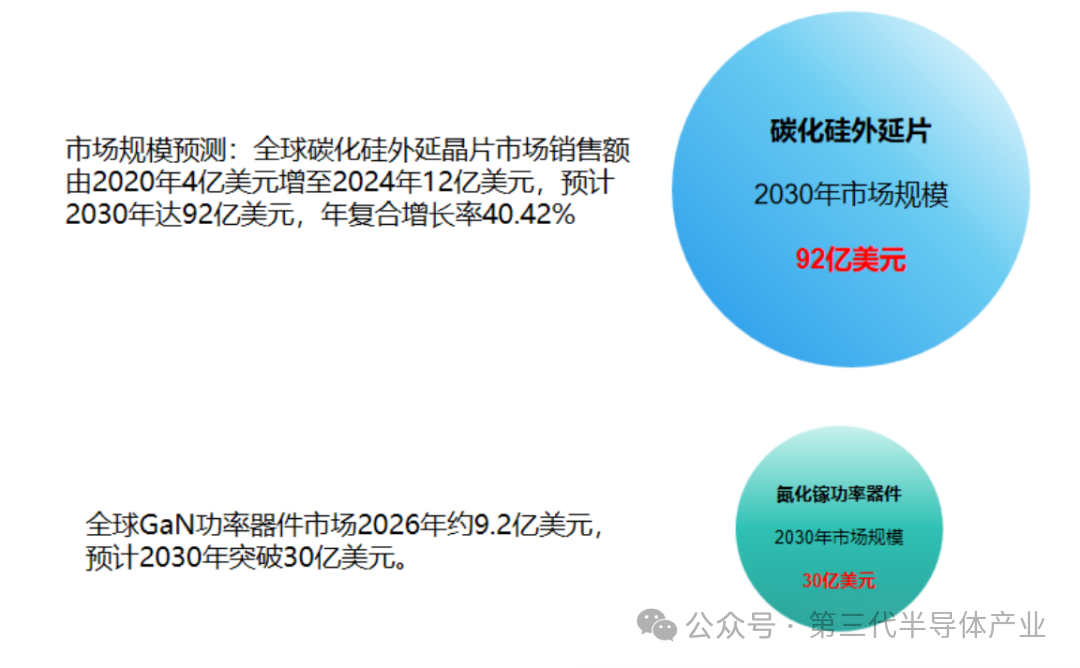

這些物理特性,正是當前最熱門的幾大應用場景所迫切需要的:AI數據中心的PSU電源需要極高的轉換效率以應對爆炸性增長的算力需求;儲能系統及逆變器需要長期穩定運行在高温、高壓環境下;電動汽車主驅逆變器需要在800V高壓平台下高效工作;高壓智能電網需要高壓系統高效、長期可靠地運行。簡而言之,第三代半導體是貫穿"電動化+智能化(雙主線)”雙主線的基礎材料,其歷史性機遇已經到來。

瀚天天成:全球外延領先,以技術立旗

若要評選中國半導體產業最具傳奇色彩的創業故事,瀚天天成創始人趙建輝博士的經歷必然名列其中。這位專注碳化硅領域超過35年的科學家,是全球最早開發成功並商業化垂直溝槽型碳化硅JFET功率器件的專利發明人,成功的連續創業者,也是全球第一位因對碳化硅技術研究和產業化做出重大貢獻而當選IEEE Fellow的科學家。科學家的身份帶來的,是幾乎無法複製的技術積累與產業認知。

2011年,趙建輝在廈門創立瀚天天成,專注於碳化硅外延晶圓的研發、生產與銷售。所謂外延晶圓,是在碳化硅襯底上通過外延生長工藝實現客户設計的具有定製結構的半導體晶圓——SiC功率器件是製造在外延層中的,其質量直接決定了最終器件的性能與良率。

全球領先,數據説話

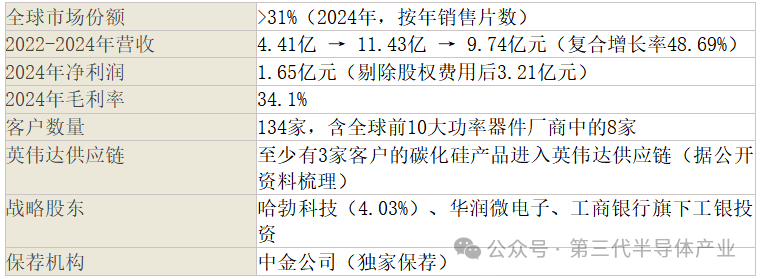

在外延晶圓這條極度專業化的細分賽道上,瀚天天成以超過31%的全球外銷市場份額,穩居第一,且是全球為數不多大比例面向外部市場銷售外延晶圓的獨立供應商,境外銷售佔比一度高達79%。這意味着,全球頂級的碳化硅器件企業,大多數都是瀚天天成的客户。

瀚天天成核心數據一覽

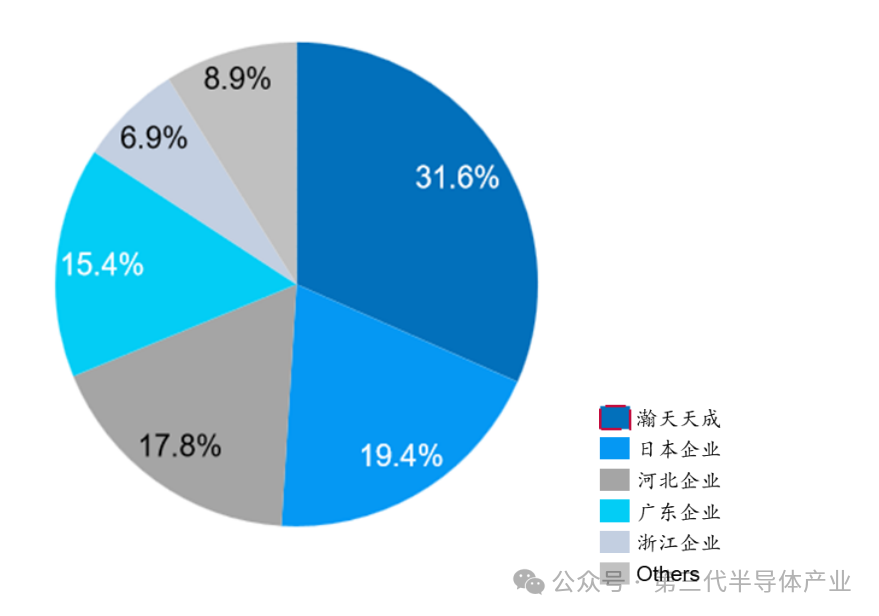

全球前五大碳化硅外延晶圓廠排名(按銷量計算)--2024年

注:數據來自灼識諮詢

技術領先:多項“全球領先”構築護城河

瀚天天成的核心競爭力,在於一系列難以逾越的技術壁壘。該公司牽頭主導起草了全球首個也是目前唯一的碳化硅外延晶圓SEMI國際標準,這不僅是技術實力的象徵,更是行業話語權的體現——未來競爭者進入市場時,必須遵循瀚天天成參與制定的遊戲規則。

在英寸升級的維度上,瀚天天成同樣走在最前端。公司是全球首家在2024年實現8英寸碳化硅外延晶圓大批量外供的企業,也是全球首家、目前唯一的實現12英寸碳化硅外延晶圓技術突破並首發的企業。更大尺寸的晶圓意味着更低的單芯片成本和更高的生產效率,8英寸向12英寸的迭代,預計將成為未來數年行業競爭的分水嶺。

全球主要碳化硅器件企業均在提高對8英寸產能的投資,5大巨頭平均每家投資高達50億美元。產能軍備競賽之下,誰能穩定供應高質量的外延晶圓,誰就掌握了整個產業鏈的命脈。

值得關注的是,連續多年斬獲數百家企業參與競爭的權威的“中國芯”外延晶圓企業唯一獎項的背後,是公司在多層外延的高精度控制、耐高壓外延的低缺陷技術、無空隙深溝槽回填外延生長等行業關鍵技術難點上的持續攻堅。這些技術積累,短期內幾乎不可能被複制。

客户結構:全球TOP10中有8家,質地優良

一家企業的客户結構,往往是其產品競爭力最真實的鏡子。瀚天天成現擁有134家客户,涵蓋全球前5大碳化硅功率器件企業中的4家、前10大中的8家。根據英偉達在其兆瓦級AI數據中心(如800V HVDC供電架構)中公佈的核心功率器件廠商以及公開資料梳理,瀚天天成至少有3家客户的碳化硅產品已成功進入英偉達的供應鏈體系,是唯一大批量進入國際大廠供應鏈的中國碳化硅外延企業。能夠持續獲得頂級客户的認可,本身就是對產品品質和交付能力最有力的背書。而瀚天天成同時還服務着幾乎所有的大中華區的優質客户。

財務質地:行業去庫存下行期中的少數盈利者

2024年至2025年,碳化硅行業整體經歷了一輪深度去庫存週期使得稼動率大幅下降,但目前去庫存週期已經結束。同期產品價格含原材料襯底價格也出現了為擴大市場應用而急需的下降,使得碳化硅MOSFET價格比硅超結MOSFET還更加便宜。以6英寸外延晶圓為例,平均售價從2023年的8787元,降至2024年的6433元,並在2025年前三季度進一步降至3209元,兩年半內累計下降超過63%。因此,行業內大多數企業陷入虧損,瀚天天成卻成為全球碳化硅產業鏈中少數仍然維持盈利的企業。

根據最新披露,公司2025年前9個月剔除激勵股權費用淨利潤1.46億(含激勵股權費用淨利潤為0.21億元),儘管毛利率受稼動率影響下滑至25.62%,但盈利能力的韌性已充分展示其成本管控與規模效應的優勢。隨着需求提升和稼動率的提高,毛利率將水漲船高的提升。半導體是典型的週期性行業,業績波動大。公司2021至2025年5年經營性現金流預測約15億,剔除股權費用淨利潤分別是0.2億、1.72億、3.78億、3.21億及1.78億(預測),5年剔除股權費用的利潤總額約10.7億,相當於從2021年開始每年利潤增長137%而實現的5年利潤總額。現金及現金等價物從2022年的2.7億增加到2025年9月底的18.3億,淨資產從5.8億增加到29.8億,總資產從14.5億增加到43.7億。因此,公司持有強健的現金儲備,為在全球市場的競爭奠定了堅實基礎。2025年以來,碳化硅MOSFET已經開始搶佔硅超結MOSFET的市場份額,其成本優勢正快速轉化為市場滲透,進而帶動碳化硅外延晶圓需求開始大幅增加。

作為全球龍頭企業,從其高質量客户及財務數據可以看出,瀚天天成已經開始擁有產品定價權:在其設定的外延產品價格使得公司仍然擁有一定的利潤時,其它外延技術相對落後的企業將被迫進入虧損並逐漸被淘汰。

IPO募資:劍指8英寸與12英寸產能擴張

根據聯交所披露,瀚天天成已於2026年3月20日啓動招股,預計將於3月30日掛牌。此次港股IPO,計劃將募集資金主要用於兩大方向:一是持續擴大8英寸碳化硅外延晶圓產能,以滿足目前強勁的市場需求;二是加大12英寸外延晶圓的研發投入和產能建設,進一步鞏固技術領先優勢。

登陸港股後,公司在國際機構投資者眼中的能見度與流動性都將大幅提升,為後續的國際化戰略和產能投資提供更有力的資金支撐。

英諾賽科:GaN全球領先,以規模定乾坤

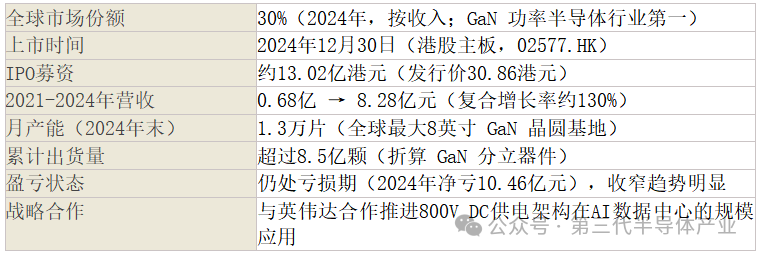

如果説瀚天天成的故事是"科學家創業"的極致表達,那麼英諾賽科則是"產業資本+工程師文化"聯手打造全球冠軍的範本。成立於2015年的英諾賽科,用不到十年時間,從一家初創企業成長為全球氮化鎵功率半導體的絕對領導者,並於2024年12月在香港聯交所主板上市(股票代碼:02577.HK)。

英諾賽科選擇的技術路線,是極具前瞻性的GaN-on-Si(硅基氮化鎵)路線,並堅定推進8英寸晶圓量產。這一戰略決策,使其在成本控制和規模化能力上比同行領先了整整一代。

首家8英寸GaN晶圓量產企業,構建代際壁壘

在半導體行業,晶圓尺寸的迭代往往代表着生產效率和成本控制能力的代際躍升。英諾賽科是全球首家實現8英寸硅基氮化鎵晶圓規模量產的IDM企業。2021年10月,其位於蘇州的全球最大8英寸硅基氮化鎵晶圓製造廠建成投產,2024年末月產能已達1.3萬片,並計劃在未來五年內提升至7萬片。

英諾賽科核心數據一覽

全電壓譜系覆蓋,打開萬億級市場想象空間

英諾賽科是全球唯一能夠覆蓋15V至1200V全電壓譜系的氮化鎵功率半導體供應商,產品矩陣涵蓋GaN HEMT分立器件、集成電路及模組三大類,下游應用從消費電子快充、數據中心電源,延伸至新能源汽車電驅、工業電源、5G通信基礎設施乃至人形機器人關節電機驅動。這種"全場景覆蓋"的產品策略,意味着英諾賽科無論哪個應用場景率先爆發,都不會錯過。

值得重點關注的是AI數據中心場景。2025年,英諾賽科宣佈與英偉達達成戰略合作,共同推進800V DC(直流)供電架構在AI數據中心的規模化應用。相較傳統54V供電方式,800V架構在能效、熱損耗與系統可靠性方面具有顯著提升,能夠適配未來百倍算力增長的需求,而氮化鎵器件正是這一新架構的核心使能技術。這一合作公告一經披露,英諾賽科股價在短短一個月內翻倍,市值突破500億港元。

英諾賽科的GaN器件具備從800V輸入至15V~1200V輸出的全鏈路能力,可構建完整的氮化鎵電源系統,滿足兆瓦級AI計算基礎設施的供電需求。與英偉達的合作,意味着GaN技術在高功率AI場景中迎來規模化部署的轉折點。

全產業模式

英諾賽科採用全產業鏈模式,集芯片設計、外延生長、晶圓製造、封測於一體。這一模式的核心優勢在於:設計與製造的深度協同,有助於在每個工藝節點實現快速反饋、快速優化;在產品定型階段有其明顯的優勢。如果產業規模巨大,如硅半導體產業,分工合作是被證明了的最佳模式。對於氮化鎵的產業規模,英諾賽科全產業鏈模式具有對供應鏈的高度掌控,使得在全球地緣政治動盪時期仍能保持穩定的產能輸出;此外,由於中國掌控着全球約80%至90%的鎵原材料供應,英諾賽科在關鍵原材料的安全保供方面具有天然的本土優勢。目前,英諾賽科的整體制造良率已超過95%,遠超行業平均水平。

虧損之下,市場看的是什麼?

目前,英諾賽科尚處於虧損階段,2024年淨虧損約10.45億元,虧損幅度同比收窄5%。對此,市場並未因為虧損而退縮,因為投資者看到的是更大的圖景:其營收從2021年的0.68億元爆發式增長至2024年的8.28億元,四年複合增長率接近130%;分析師預測公司2027年有望實現盈利,屆時營收規模有望突破30億元。

上市以來,英諾賽科股價最高漲幅超過240%,於2025年9月一度突破106港元歷史高位,市值一度超過940億港元,成為港股市場少見的高成長硬科技標的,並於2025年被納入港股通,為其打開了更廣闊的內地資金入市渠道。這本身就是市場對公司成長邏輯的有力認可。

兩強對比:殊途同歸的第三代半導體使命

瀚天天成與英諾賽科,代表了中國第三代半導體企業走向全球資本市場的兩種截然不同的姿態,卻共同指向同一個時代命題。碳化硅半導體因其市場規模巨大,與第一代半導體一樣,大部分的市場份額將由代工合作佔領。這是半導體產業的市場規律,市場越大代工合作模式越佳。最近國際5大巨頭之一將其外延設備投入二手市場低價出讓就是最明顯的佐證。因此,碳化硅外延晶圓外銷代工市場將提速擴張。聚焦外延晶圓生產的瀚天天成與國內外碳化硅功率器件巨頭形成的不是競爭關係而是合作共贏的關係,無論哪幾家企業佔領市場,瀚天天成都是受益者。由於第三代半導體的市場競爭必然進入12英寸的產業競爭,與12英寸功率器件企業相比較,瀚天天成12英寸擴產無需極高強度的固定資產投資既可競爭約同等規模的市場。

結語:穿越週期,時代的選擇

碳化硅與氮化鎵,一個主導高壓大功率場景,一個制霸高頻低損耗應用,二者並非強競爭關係,而是共同構成第三代半導體賽道的"雙引擎"。

瀚天天成以科學家精神和技術純粹主義,在外延晶圓這個關鍵賽道里走出了全球領先的步伐;英諾賽科以產業資本的雄心和工程師的執行力,用8英寸量產的規模優勢改寫了GaN的競爭格局。兩家企業,一家已穩健盈利穿越行業寒冬,一家尚在高速擴張的虧損期蓄勢待發,展現了截然不同的發展階段與風險收益特徵。

無論是已經上市的英諾賽科,還是即將完成IPO的瀚天天成,它們共同向全球資本市場宣告:中國第三代半導體產業,已經擁有了真正意義上的世界級企業。這是一場技術革命與資本敍事的雙重勝利,也是中國半導體產業從追趕者邁向引領者的重要歷史註腳。

當電動化與AI化的雙引擎轟鳴作響,當800V高壓平台和萬億AI算力的需求噴薄而出,第三代半導體的時代,已經實實在在地來了。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!