近期市況波動加劇,如何理解背後兩大主線?

时间:2026-06-10 19:28:44

易方达亚洲半导体

微软

近期環球股市明顯轉弱,上週五美國非農就業數據公佈後,市場跌勢進一步擴大。美股的標普500指數(.SPX.US)和納斯達克100指數 (.NDX.US)出現年內較罕見的跌幅,不過由於道瓊斯指數 (.DJI.US) 的跌幅則相對較細,從盤面反應來看,這次跌浪是偏向「Beta式下跌」,市場較為擔心是一些系統性風險。至於年初至今弱勢的港股,不論恆生指數(800000)或恆生科技指數 (800700) ,至今同樣是弱勢。今次我們將圍繞市場的兩大主線進行拆解,助投資者解讀最新的市場環境。

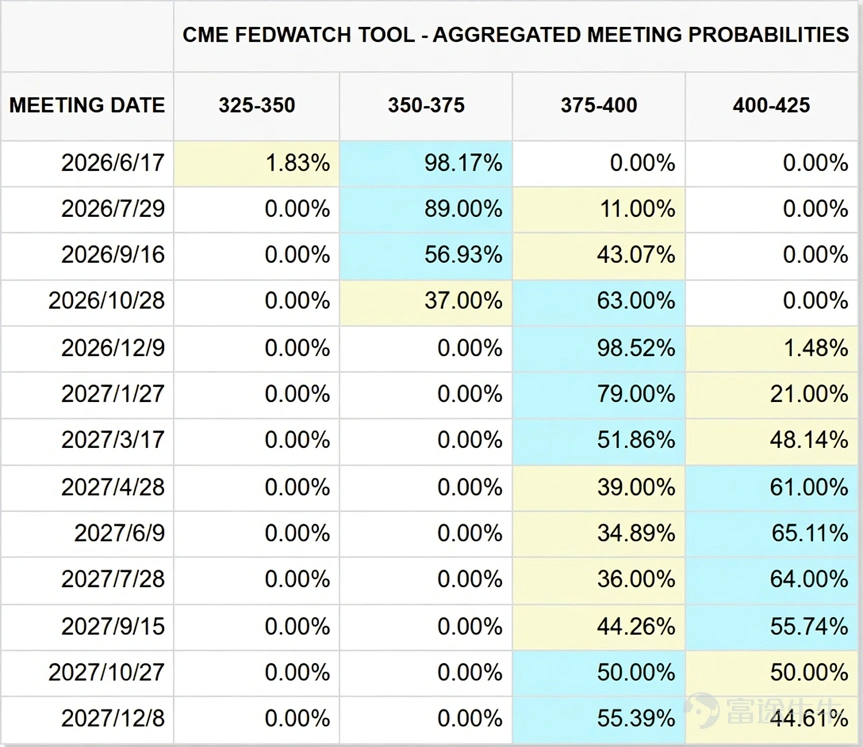

第一,是市場重新擔心美國利率走勢。非農數據反映美國經濟仍具相當韌性,就業市場未見顯着轉弱,通脹的壓力令投資者再度關注聯儲局會否需要將高利率維持更長時間。截止6月9日於芝交所的利率期貨顯示,市場開始不排除於年底有可能加息。

(資料來源﹕CME Fedwatch,截止2026年6月9日)

對市場而言,最困擾的並非單純「經濟太強」,而是滯脹風險未完全消散——即增長未有明顯失速,但通脹壓力卻可能因能源及運輸成本上升而再度升温。

第二,是AI產業鏈近日出現一些雜音,令塬本高度擁擠的增長敍事面臨短期質疑。

從各大科網巨頭公司的財務報表上看, 微軟 (MSFT.US) 、 谷歌-C (GOOG.US) 、 Meta Platforms (META.US) 和 亞馬遜 (AMZN.US) 去年在資本開支上砸了4,100億美元,而今年在公司最新的財報上顯示,數字預計將會直接飆升至6700億美元。然而,上週JPMorgan的大行報告指出,部分數據中心項目的動工及建設進度較市場預期慢。同時,上週市場關注到英偉達新產品的記憶體配置,較塬先規劃有所減少。消息一出,投資者自然擔心AI基建投資節奏是否開始放緩,甚至開始質疑AI相關股份的高增長故事是否出現拐點。這兩項因素疊加,成為近日市場調整的主要觸發點。

不過,若從基本面角度出發,現階段未必需要對風險資產前景過分悲觀。

市場解讀-負面消息正逐漸消化

首先,市場對英偉達新產品配置變動,早前可能被市場過份解讀,並不是等於需求轉弱。更合理的理解是,現階段核心瓶頸仍然在於記憶體供應偏緊,而公司調整配置,更多是出於協助客户降低TCO(總擁有成本),同時保留日後升級彈性。換句話説,這並不是一個需求下滑的故事,反而更像是需求仍然非常強,客户願意先行部署平台,再逐步補上配置的策略選擇。若從這個角度看,相關變化更反映AI算力需求的剛性仍在,而非產業邏輯已經逆轉。

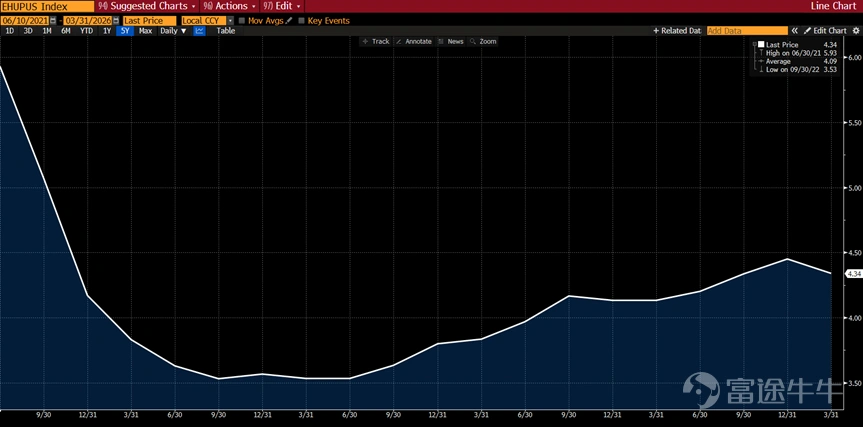

(資料來源﹕彭博,截止2026年6月9日,美國失業率)

其次,非農數據本身雖然觸發市場對加息風險的重新定價,但其反映的宏觀背景,其實是美國經濟仍然相對穩健。失業率維持在約4.3%水平,顯示勞工市場未見明顯惡化。至於最新一個月職位增長的來源,部分集中於旅遊相關行業,不排除與世界盃的大型體育活動及季節性需求有關。這意味着,市場現時真正擔心的,未必是經濟失速,而是當經濟仍有韌性的同時,通脹會否因外部因素再次回升。現階段加息風險的來源,主要仍集中在能源價格及運輸價格急升這兩個方向,正是反映地緣政治風險的兩大指標。

AI基礎建設方面,近期有消息指部分工程進度較預期慢,這個憂慮並非毫無根據。始終在高利率環境下,大型基建、機房、電力及配套設施的資本開支壓力確實較大,項目回報期亦容易被拉長,對施工及投資進度構成拖累。短期而言,這些因素無可避免會影響市場情緒。

但更值得留意的是,這些壓力很大程度上仍受利率方向主導,而利率之所以維持高企,又與滯脹風險有關;滯脹風險的背後,則很大程度源於地緣政治因素,尤其是能源價格的擾動。也就是説,如果未來地緣政治風險逐步緩和,能源及航運壓力回落,通脹預期便有望降温,市場對再度加息的擔心亦會相應減弱,風險胃納自然有機會回升。

這也是為何現階段解讀利率期貨市場需要保持審慎。利率期貨反映的是市場基於當前環境,對政策路徑所作出的最新定價;但若推動加息預期的關鍵變數本身是外部因素,例如地緣政治及能源價格,那麼一旦這些因素出現緩和,整個利率預期亦可能迅速調整。現時市場交易的是「風險升温」的可能性,但這個邏輯本身仍然具高度變數,未必適宜線性外推。

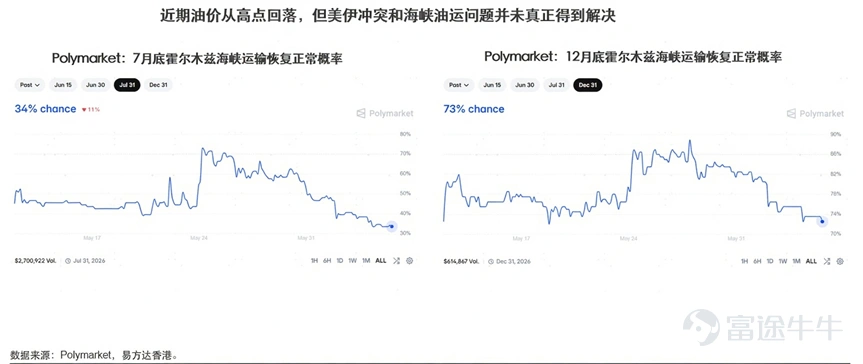

值得一提的是,部分市場觀察亦開始出現一些較正面的邊際訊號。例如從Polymarket等預測平台可見,市場有一定比例的參與者預期霍爾木茲海峽在年底前有機會逐步回復正常。若相關風險後續真的降温,對能源供應、航運成本以及整體通脹預期,理論上都會帶來紓緩作用。雖然這類訊號未必足以即時扭轉市場情緒,但至少説明目前最悲觀的滯脹敍事,未必一定會持續惡化。

整體而言,近期市場下跌,更多是由估值壓力、利率擔憂及AI產業短期雜音共同觸發的情緒性調整,而未必代表基本面已出現全面轉向。AI需求本身暫時未見實質逆轉,較大機會仍然只是供應約束與投資節奏調整;宏觀方面,則仍需觀察能源價格、運輸成本及地緣政治局勢會否進一步推高通脹預期。

往後一段時間, 美國10年期國債收益率 (US10Y.BD) 會否突破4.7釐並再創52周新高,將會是市場一個相當關鍵的觀察指標。若長債息持續向上,意味市場仍然相信通脹及高利率壓力會延續,風險資產短期波動或仍未完結;相反,若債息未有進一步失控,而地緣政治風險又逐步降温,市場風險胃納有望回穩,今輪調整亦未必演變成更深層次的基本面轉弱。

短期市況未必平靜,但現階段更重要的,仍然是分辨哪些是情緒放大,哪些才是基本面真正改變。就目前所見,市場正在為不確定性重新定價,但未必已經進入結構性轉差的階段。

投資策略

雖然短期市場情緒仍受利率預期與AI雜音影響,但從中長線視角來看,科技產業的結構性增長邏輯並未改變。特別是AI算力基建作為全球科技發展的核心驅動力,其背後的半導體供應鏈依然是整個產業鏈最關鍵的一環。在市場調整的過程中,部分優質亞洲半導體企業的估值已回落,為投資者提供了佈局的窗口。

在這個背景下,易方達亞洲半導體ETF(03486)值得投資者重點留意。作為一隻聚焦亞洲半導體產業的ETF產品, 易方達亞洲半導體ETF (03486) 主要投資於亞洲地區具競爭力的半導體公司,涵蓋晶圓代工、記憶體、功率半導體、先進封測以及AI相關芯片設計等關鍵領域。

根據彭博數據顯示,截止於6月8日,ETF成份股中佔比超過5%的SK海力士、華虹宏力(01347)、ASMPT(00522)、台積電(TSM)、中芯國際 (00981)和聯想集團(00992),於6月9日均錄得2~9%不同的升幅。

相較於單一市場或個股,易方達亞洲半導體提供了一籃子分散配置亞洲半導體產業的便捷方式,有助投資者捕捉AI算力長期需求帶來的增長機會,同時緩衝單一地區或公司的波動風險。目前在全球AI資本開支持續推進的趨勢下,亞洲作為全球最重要半導體製造基地的戰略地位依然穩固,長期配置價值值得關注。

本文轉載自“易方達香港”,智通財經編輯:馮秋怡。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!