近期市况波动加剧,如何理解背后两大主线?

时间:2026-06-10 19:28:44

易方达亚洲半导体

微软

近期环球股市明显转弱,上周五美国非农就业数据公布后,市场跌势进一步扩大。美股的标普500指数(.SPX.US)和纳斯达克100指数 (.NDX.US)出现年内较罕见的跌幅,不过由于道琼斯指数 (.DJI.US) 的跌幅则相对较细,从盘面反应来看,这次跌浪是偏向「Beta式下跌」,市场较为担心是一些系统性风险。至于年初至今弱势的港股,不论恒生指数(800000)或恒生科技指数 (800700) ,至今同样是弱势。今次我们将围绕市场的两大主线进行拆解,助投资者解读最新的市场环境。

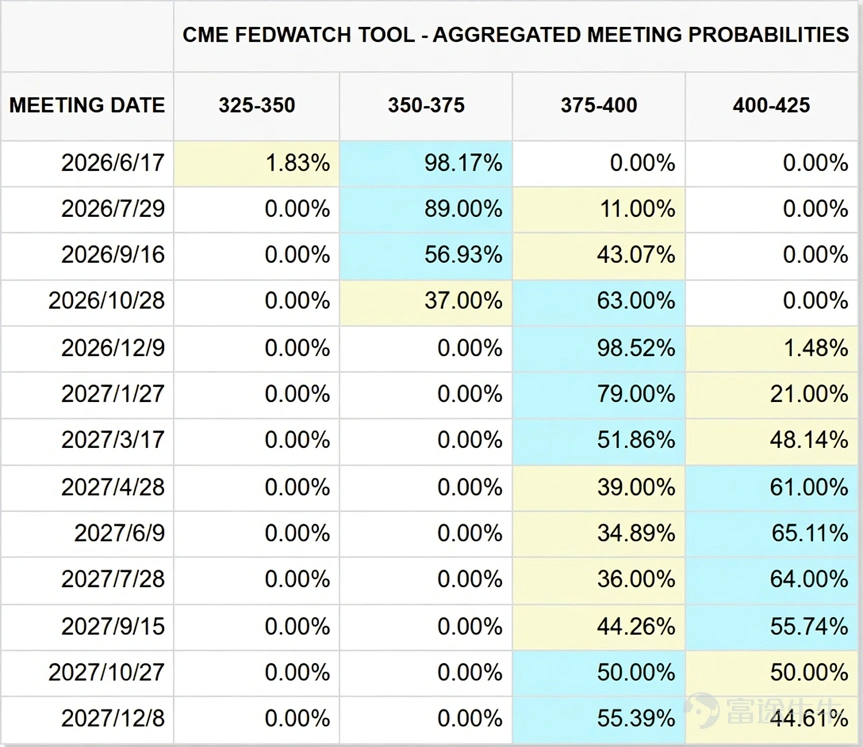

第一,是市场重新担心美国利率走势。非农数据反映美国经济仍具相当韧性,就业市场未见显着转弱,通胀的压力令投资者再度关注联储局会否需要将高利率维持更长时间。截止6月9日于芝交所的利率期货显示,市场开始不排除于年底有可能加息。

(资料来源﹕CME Fedwatch,截止2026年6月9日)

对市场而言,最困扰的并非单纯「经济太强」,而是滞胀风险未完全消散——即增长未有明显失速,但通胀压力却可能因能源及运输成本上升而再度升温。

第二,是AI产业链近日出现一些杂音,令塬本高度拥挤的增长叙事面临短期质疑。

从各大科网巨头公司的财务报表上看, 微软 (MSFT.US) 、 谷歌-C (GOOG.US) 、 Meta Platforms (META.US) 和 亚马逊 (AMZN.US) 去年在资本开支上砸了4,100亿美元,而今年在公司最新的财报上显示,数字预计将会直接飙升至6700亿美元。然而,上周JPMorgan的大行报告指出,部分数据中心项目的动工及建设进度较市场预期慢。同时,上周市场关注到英伟达新产品的记忆体配置,较塬先规划有所减少。消息一出,投资者自然担心AI基建投资节奏是否开始放缓,甚至开始质疑AI相关股份的高增长故事是否出现拐点。这两项因素叠加,成为近日市场调整的主要触发点。

不过,若从基本面角度出发,现阶段未必需要对风险资产前景过分悲观。

市场解读-负面消息正逐渐消化

首先,市场对英伟达新产品配置变动,早前可能被市场过份解读,并不是等于需求转弱。更合理的理解是,现阶段核心瓶颈仍然在于记忆体供应偏紧,而公司调整配置,更多是出于协助客户降低TCO(总拥有成本),同时保留日后升级弹性。换句话说,这并不是一个需求下滑的故事,反而更像是需求仍然非常强,客户愿意先行部署平台,再逐步补上配置的策略选择。若从这个角度看,相关变化更反映AI算力需求的刚性仍在,而非产业逻辑已经逆转。

(资料来源﹕彭博,截止2026年6月9日,美国失业率)

其次,非农数据本身虽然触发市场对加息风险的重新定价,但其反映的宏观背景,其实是美国经济仍然相对稳健。失业率维持在约4.3%水平,显示劳工市场未见明显恶化。至于最新一个月职位增长的来源,部分集中于旅游相关行业,不排除与世界盃的大型体育活动及季节性需求有关。这意味着,市场现时真正担心的,未必是经济失速,而是当经济仍有韧性的同时,通胀会否因外部因素再次回升。现阶段加息风险的来源,主要仍集中在能源价格及运输价格急升这两个方向,正是反映地缘政治风险的两大指标。

AI基础建设方面,近期有消息指部分工程进度较预期慢,这个忧虑并非毫无根据。始终在高利率环境下,大型基建、机房、电力及配套设施的资本开支压力确实较大,项目回报期亦容易被拉长,对施工及投资进度构成拖累。短期而言,这些因素无可避免会影响市场情绪。

但更值得留意的是,这些压力很大程度上仍受利率方向主导,而利率之所以维持高企,又与滞胀风险有关;滞胀风险的背后,则很大程度源于地缘政治因素,尤其是能源价格的扰动。也就是说,如果未来地缘政治风险逐步缓和,能源及航运压力回落,通胀预期便有望降温,市场对再度加息的担心亦会相应减弱,风险胃纳自然有机会回升。

这也是为何现阶段解读利率期货市场需要保持审慎。利率期货反映的是市场基于当前环境,对政策路径所作出的最新定价;但若推动加息预期的关键变数本身是外部因素,例如地缘政治及能源价格,那么一旦这些因素出现缓和,整个利率预期亦可能迅速调整。现时市场交易的是「风险升温」的可能性,但这个逻辑本身仍然具高度变数,未必适宜线性外推。

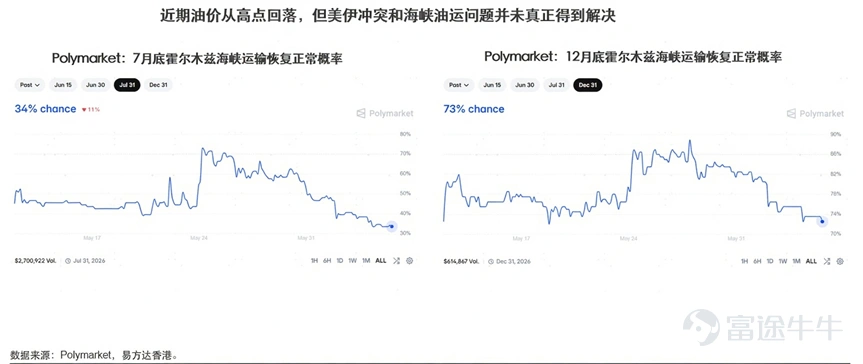

值得一提的是,部分市场观察亦开始出现一些较正面的边际讯号。例如从Polymarket等预测平台可见,市场有一定比例的参与者预期霍尔木兹海峡在年底前有机会逐步回復正常。若相关风险后续真的降温,对能源供应、航运成本以及整体通胀预期,理论上都会带来纾缓作用。虽然这类讯号未必足以即时扭转市场情绪,但至少说明目前最悲观的滞胀叙事,未必一定会持续恶化。

整体而言,近期市场下跌,更多是由估值压力、利率担忧及AI产业短期杂音共同触发的情绪性调整,而未必代表基本面已出现全面转向。AI需求本身暂时未见实质逆转,较大机会仍然只是供应约束与投资节奏调整;宏观方面,则仍需观察能源价格、运输成本及地缘政治局势会否进一步推高通胀预期。

往后一段时间, 美国10年期国债收益率 (US10Y.BD) 会否突破4.7厘并再创52周新高,将会是市场一个相当关键的观察指标。若长债息持续向上,意味市场仍然相信通胀及高利率压力会延续,风险资产短期波动或仍未完结;相反,若债息未有进一步失控,而地缘政治风险又逐步降温,市场风险胃纳有望回稳,今轮调整亦未必演变成更深层次的基本面转弱。

短期市况未必平静,但现阶段更重要的,仍然是分辨哪些是情绪放大,哪些才是基本面真正改变。就目前所见,市场正在为不确定性重新定价,但未必已经进入结构性转差的阶段。

投资策略

虽然短期市场情绪仍受利率预期与AI杂音影响,但从中长线视角来看,科技产业的结构性增长逻辑并未改变。特别是AI算力基建作为全球科技发展的核心驱动力,其背后的半导体供应链依然是整个产业链最关键的一环。在市场调整的过程中,部分优质亚洲半导体企业的估值已回落,为投资者提供了布局的窗口。

在这个背景下,易方达亚洲半导体ETF(03486)值得投资者重点留意。作为一隻聚焦亚洲半导体产业的ETF产品, 易方达亚洲半导体ETF (03486) 主要投资于亚洲地区具竞争力的半导体公司,涵盖晶圆代工、记忆体、功率半导体、先进封测以及AI相关芯片设计等关键领域。

根据彭博数据显示,截止于6月8日,ETF成份股中占比超过5%的SK海力士、华虹宏力(01347)、ASMPT(00522)、台积电(TSM)、中芯国际 (00981)和联想集团(00992),于6月9日均录得2~9%不同的升幅。

相较于单一市场或个股,易方达亚洲半导体提供了一篮子分散配置亚洲半导体产业的便捷方式,有助投资者捕捉AI算力长期需求带来的增长机会,同时缓衝单一地区或公司的波动风险。目前在全球AI资本开支持续推进的趋势下,亚洲作为全球最重要半导体製造基地的战略地位依然稳固,长期配置价值值得关注。

本文转载自“易方达香港”,智通财经编辑:冯秋怡。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!