廣發策略:從不買就跑輸到買了就跑輸——再看南下定價權

時間:2026-01-26 07:30:49

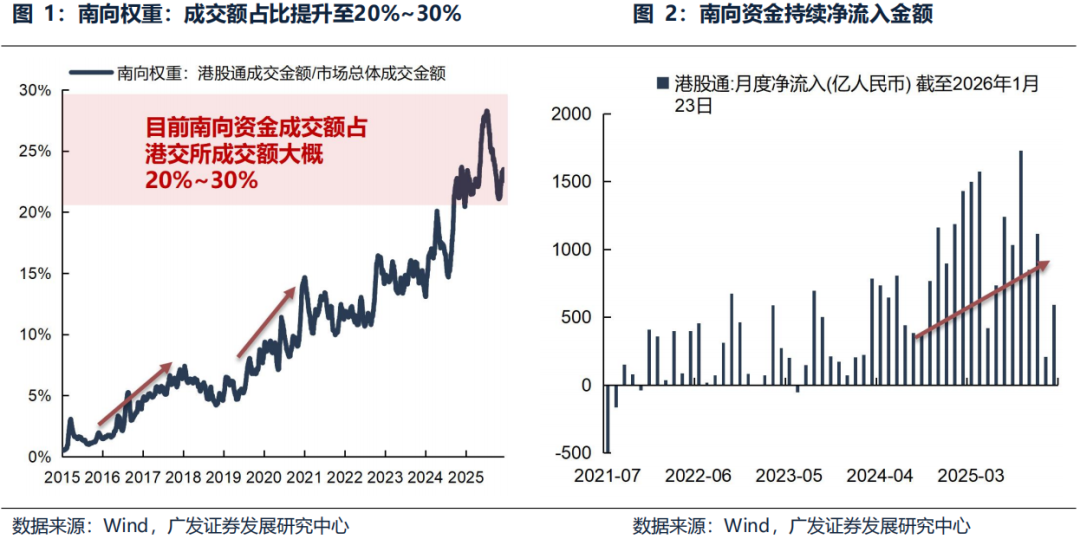

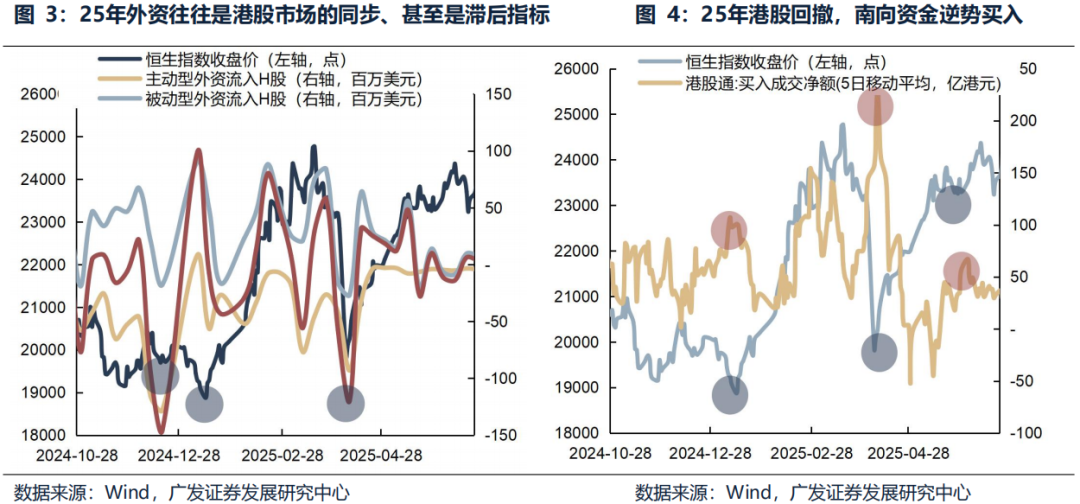

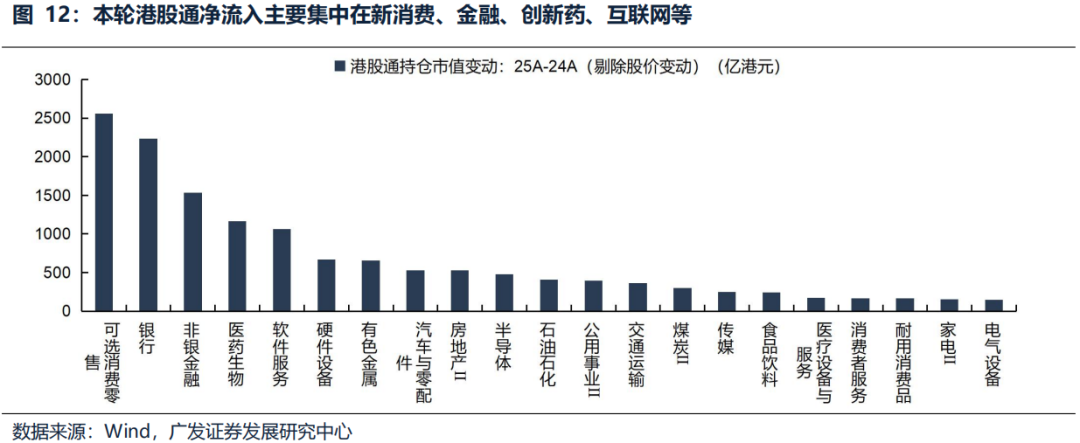

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通財經APP獲悉,廣發證券發佈研報稱,2024年9月以來,南向資金的成交額佔比快速提升至20%~30%,相較於2024年之前幾乎翻了一倍,並且在2025年出現一個現象:不管是主動型外資還是被動型外資,往往是港股市場的同步指標,並不存在領先性;而港股的急跌/回調,可以看到南向資金的逆勢買入。每一輪爭奪定價權的開始,通常都是港股通政策優化/增量資金入市,流入方向取決於增量資金的屬性,通常流向紅利+稀缺性資產。

南向資金出現淨流出,通常是行業政策/外部宏觀環境利空。可能會淨流出相對較多的行業:集中在外資定價權加大的行業/政策出現明顯利空的行業,例如軟件服務、硬件設備、消費者服務、可選消費零售等。不會大規模淨流出的行業:中長線資金偏好的持倉,例如銀行、電信服務、公用事業等,除非政策對行業出現利空,例如21年的反壟斷。

廣發證券主要觀點如下:

2024年9月以來,南向資金的成交額佔比快速提升至20%~30%,相較於2024年之前幾乎翻了一倍,並且在2025年出現一個現象:不管是主動型外資還是被動型外資,往往是港股市場的同步指標,並不存在領先性;而港股的急跌/回調,可以看到南向資金的逆勢買入。

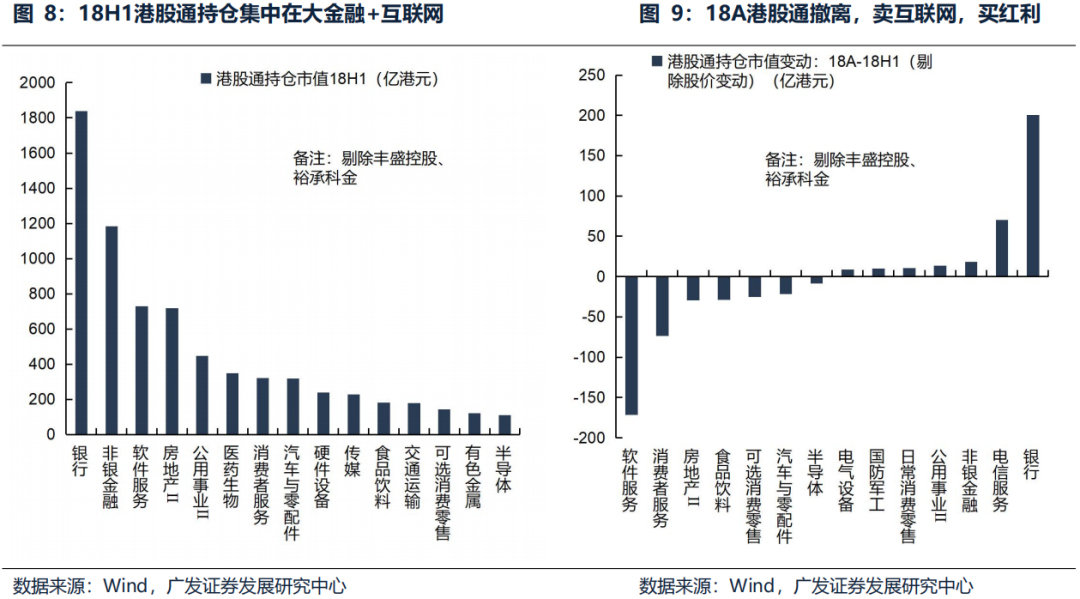

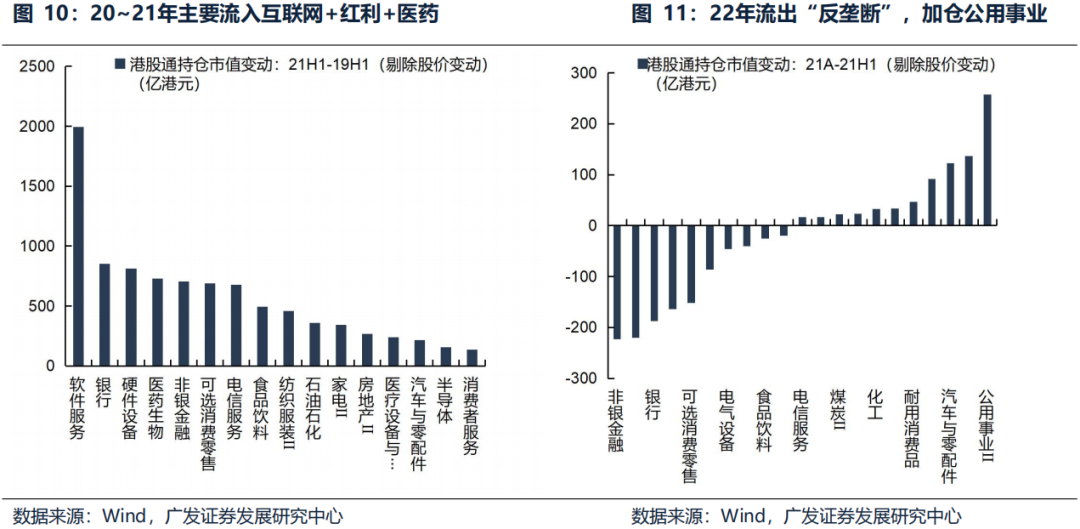

歷史上兩輪爭奪港股定價權覆盤:16-17年、20-21年。

(1)每一輪爭奪定價權的開始,通常都是港股通政策優化/增量資金入市,流入方向取決於增量資金的屬性,通常流向紅利+稀缺性資產。

(2)南向資金出現淨流出,通常是行業政策/外部宏觀環境利空。可能會淨流出相對較多的行業:集中在外資定價權加大的行業/政策出現明顯利空的行業,例如軟件服務、硬件設備、消費者服務、可選消費零售等。不會大規模淨流出的行業:中長線資金偏好的持倉,例如銀行、電信服務、公用事業等,除非政策對行業出現利空,例如21年的反壟斷。

本輪南向資金流入港股中,中長期資金的比例提升: 25年險資舉牌41次,其中35次是H股,創10年以來最高記錄。主要增持行業:可選消費零售、金融(銀行、保險)、創新藥、軟件服務、硬件設備等。

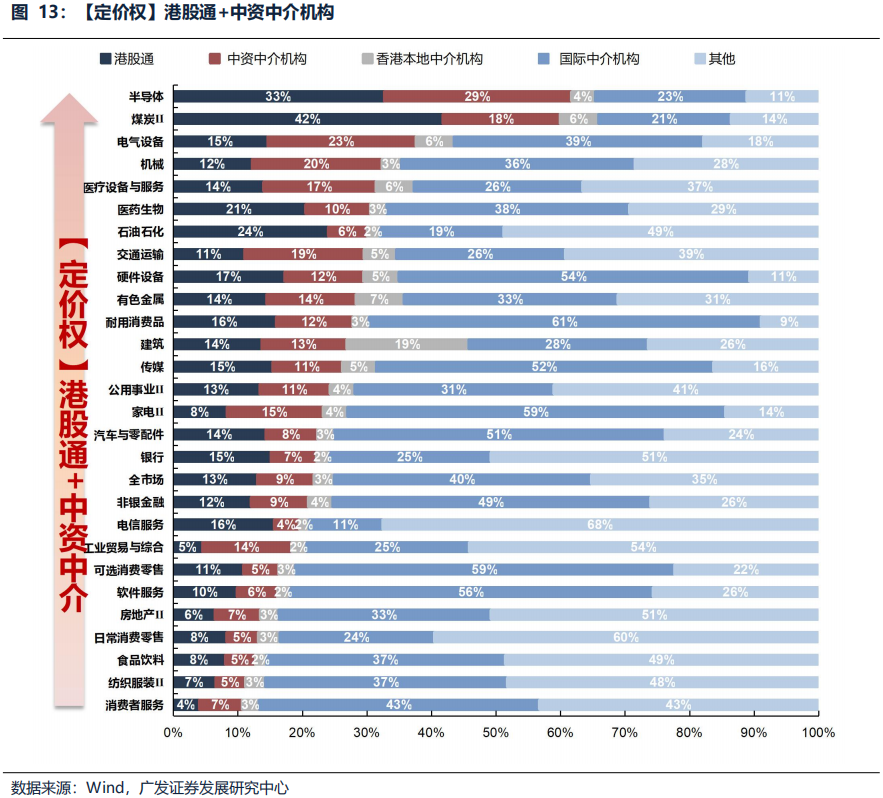

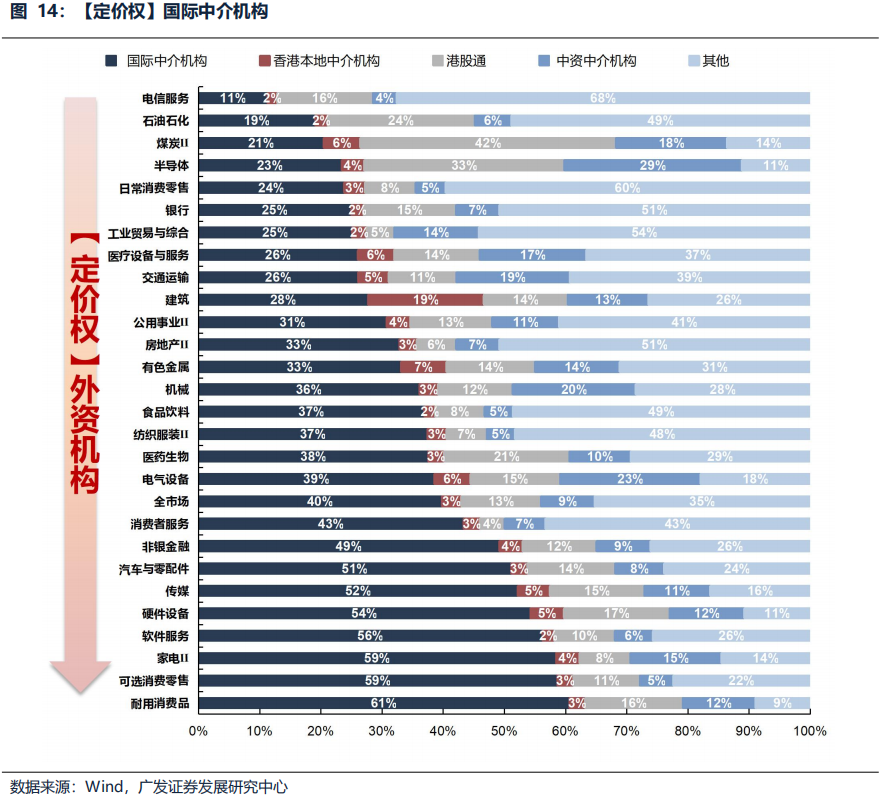

當前南向資金/中資具備定價權的行業:半導體+紅利;不具備定價權行業:互聯網、硬件設備、軟件服務、家電、傳媒等。

(1)口徑一:南向資金持倉比例(13%):煤炭(41.8%)、半導體(32.7%)、環保(24.5%)、石油石化(24.1%)和醫藥生物(20.5%)。

(2)口徑二:“南向資金+中資中介”持倉比例(21%)。半導體(61.7%)、煤炭(59.9%)、國防軍工(52.4%)、鋼鐵(40.3%)、環保Ⅱ(38.9%)。

(3)口徑三:最少的國際中介持倉比例。具備定價權的行業包括電信服務、石油石化、煤炭、半導體、銀行等板塊。不具備定價行業集中在互聯網、硬件設備、軟件服務、家電、傳媒等。

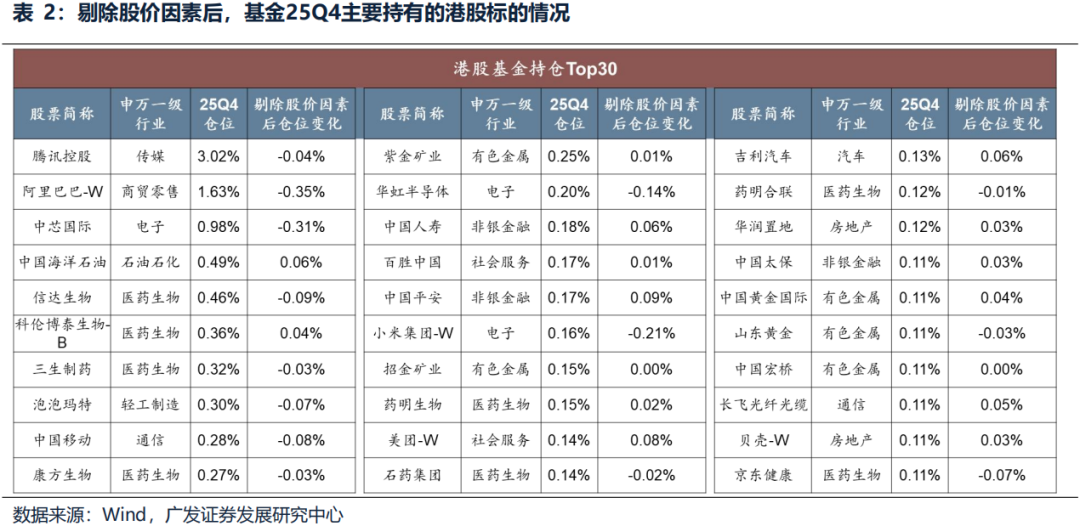

主動管理型公募對港股定價權很低,重倉標的集中在AI相關的CSP大廠、電子以及創新藥等板塊。四季度通過港股通流入港股的資金,可能主要是被動型ETF以及險資。

恆科跌破120日均線,港股市場情緒已對歐美貿易摩擦、去年年末解禁高峯、互聯網高新技術稅等負面因素充分反應。如果後續流動性壓力緩解,疊加傳統的港股春季躁動,年初港股可能存在一波向上Beta的投資機會。

風險提示:地緣政治風險,海外通脹風險,國內穩增長政策低預期等。

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!