中信證券:美國對等關稅非法 能否實現“平替”?

時間:2026-02-23 15:23:47

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通財經APP獲悉,中信證券發佈研究報告稱,美國最高法院裁決特朗普基於IEEPA的關稅非法,特朗普政府試圖“平替”的嘗試,可能使全球關稅預期重新陷入階段性混亂。對中國而言,受“休戰期”穩定性和特朗普訪華訴求影響,預計美國整體對華關稅水平可能有所下降,至少在低稅率窗口期內,中國勞動密集型產品出口可能相對受益。展望後續數月,美國與各經濟體的關稅談判可能帶來諸多預期擾動,特別需關注特朗普潛在訪華前的博弈。

美國最高法院裁決特朗普基於IEEPA的關稅非法,特朗普政府試圖“平替”的嘗試,可能使全球關稅預期重新陷入階段性混亂。

根據路透社報道,2月21日美國最高法院裁決認定《國際緊急經濟權力法》(IEEPA)沒有授權總統徵收大規模關稅。裁決認爲,國會在授權行政部門行使關稅權力時,通常會作出明確且嚴格的規定,而IEEPA中並不存在此類授權;美國最高法院首席大法官羅伯茨表示,政府將IEEPA解讀爲賦予總統單方面徵收無限制關稅並可隨意調整的權力,超出了法律本身的授權範圍;在與戈薩奇和巴雷特大法官共同撰寫的意見中,羅伯茨明確指出,特朗普依據IEEPA徵收關稅違反了“重大問題原則”。

“重大問題原則”是近年來美國最高法院愈加重視的原則,該原則的核心是,如果行政部門試圖實施一項具有巨大經濟和政治影響、且在歷史上前所未有的政策,那麼它必須指出國會明確無誤的授權,而不能依賴於對法律條文模糊、寬泛的解釋。鑑於特朗普有諸多替代機制推動其關稅政策,全球金融市場普遍反應正面,但興奮程度有限,去年以來隨着諸多貿易協定逐漸穩定的關稅預期,在後續可能重新陷入階段性混亂。裁決公佈當日美國標普500指數上漲0.69%,降息預期更加複雜下美元指數下跌0.09%,財政壓力下10Y美債收益率上行0.33%;歐股同樣反應相對積極。

對全球而言,預計特朗普政府將嘗試多種關稅替代機制並保持經貿協議穩定執行,122關稅落地後,301調查或爲關鍵。但在規則限制、國會制約及中期選舉壓力下,中信證券認爲其完全複製此前對等關稅格局有一定難度。

具體來看,特朗普潛在的替代關稅主要分爲三類。

第一,122關稅適用於應對國際收支失衡,覆蓋範圍廣、實施速度快,但稅率上限爲15%、期限僅150天、且不得針對特定經濟體。2月20日,特朗普已簽署行政令,自2月24日起對進口商品徵收10%的122關稅,爲期150天,但對已被232關稅覆蓋的行業及美墨加協定下的部分商品豁免。2月21日,特朗普宣佈將該關稅上調至15%。根據流程,150天的122關稅在7月24日到期後如需延長,必須由國會重新立法(或需在參議院獲得60票支持),中信證券認爲到期後可能需要尋找新的替代機制。

第二,301關稅適用於所謂不公平貿易行爲,可針對特定經濟體,也可針對特定經濟體的特定行業,中信證券認爲可能成爲後續的關注焦點。根據路透社報道,2月20日美國貿易代表辦公室(USTR)宣佈啓動新一輪301調查,覆蓋大多數主要貿易伙伴。中信證券認爲,若針對此前曾有301調查的經濟體(如中國、巴西、越南、印度、英國及歐盟等),落地或需數月,理論上可實現與122關稅到期後的銜接;不過,在301調查結果落地前,中國、加拿大、墨西哥及東盟等此前IEEPA關稅較高的經濟體,可能面臨數月的低稅率窗口期。而對其他未開展過301調查的經濟體落地關稅可能需要一年或更久。

第三,232關稅適用於所謂危害國家安全的貿易行爲,主要針對特定行業而非國家,調查週期較長。目前美國已宣佈的諸多232關稅均被延期執行,或表明落地存在較大阻力,因此中信證券預計在本輪替代關稅機制中,232關稅或非主要工具。此外,201關稅和338關稅均需國際貿易委員會(ITC)調查,週期較長,中信證券判斷並非優先選項。

綜合來看,預計特朗普政府將嘗試多種關稅替代機制並保持經貿協議穩定執行,122關稅落地後,301調查或爲關鍵。但是,上述關稅工具均受到國會制約,且落地仍需時間,隨着中期選舉臨近,在美國國內壓力上升背景下,中信證券預計特朗普完全複製此前對等關稅格局或有一定難度,後續建議密切關注美國國會態度和選民預期的變化。根據YouGov截至1月21日的民調,69%的美國選民認爲關稅推高了物價,74%的選民反對進一步提高關稅,此前衆議院曾通過決議反對特朗普對加拿大徵稅。

對中國而言,受“休戰期”穩定性和特朗普訪華訴求影響,中信證券預計美國整體對華關稅水平可能有所下降,至少在低稅率窗口期內,中國勞動密集型產品出口可能相對受益。

一方面,中美仍處於關稅戰的“休戰期”,在美國自身政策的法律根基出現動搖的情況下,若短期內通過其他替代機制大幅加碼,可能被視爲關稅戰再度升級。另一方面,根據路透社2月20日引述白宮消息報道,特朗普計劃於3月31日至4月2日訪問中國,關稅戰再度升級可能無益於實現特朗普本次訪問的訴求。

因此對中國而言,中信證券預計上述替代關稅機制可能在一定程度上出現,但整體關稅水平可能有所下降,可能低於最高法院裁決生效前的水平。假設15%的122關稅落地,美國對華關稅稅率也將下降大約5%左右,利好中國今年整體出口。而且鑑於301調查等機制的時間流程,中信證券判斷在特朗普本次訪華前,美國對中國新增較多關稅的概率較低。至少在低稅率窗口期內,中信證券認爲中國勞動密集型產品出口可能相對受益。中國的勞動密集型產品(玩具、鞋靴、傢俱、箱包、服裝等)海外營收佔比較高,對美出口敞口大,相關商品出口在2025年受中美貿易摩擦影響較大,此次對華關稅下降也將使得中國的勞動密集型產品出口短期受益較多。

關稅退款方面,仍需等待下級法院作出裁決,預計整個過程或持續數年。

最高法院將特朗普關稅案發回美國國際貿易法院處理退稅安排,下級法院可能需數週到數月時間明確退款範圍、程序及時間表。

退款對象方面,IEEPA關稅的納稅主體爲進口商,因此退款也將直接支付給進口商,而非消費者。

退款時間方面,需待下級法院裁決後才能正式啓動。參考1998年“US v. US Shoe Corp”案,從法院判決生效到啓動退款約耗時五個月,整個退款流程持續約三年。鑑於本次IEEPA關稅規模遠超歷史案例,預計退款啓動時間或在2026年中至2027年之後,整體執行週期可能持續數年。

退款規模方面,根據美國海關與邊境保護局數據,截至2025年12月14日,美國已累計徵收IEEPA關稅1335億美元。Tax Foundation估算,截至2026年2月20日,相關收入或達1600億美元。歷史經驗顯示,此類退稅並非必然覆蓋全部徵收金額。例如,在US v. US Shoe Corp案中,最高法院裁定港口維護稅不適用於出口,最終退還約6億美元,佔徵收總額約60%;在2006年美加軟木材關稅爭議中,美方通過談判退還約40億美元,佔總額50億美元的約80%。

展望後續數月,美國與各經濟體的關稅談判可能帶來諸多預期擾動,特別需關注特朗普潛在訪華前的博弈。

對中國而言,若特朗普訪華得以成行,中信證券判斷對美製造業投資可能成爲焦點議題,但預計需以美國減少投資障礙並改善政策穩定性爲推動前提;此外商品採購與經貿平衡、科技制裁、地緣熱點問題等也可能成爲焦點議題。不過,本次美國最高法院裁決將嚴重影響特朗普的談判籌碼,需關注2-3月內的持續博弈,特朗普是否選擇“主動創造籌碼”的策略是影響市場預期的關鍵。

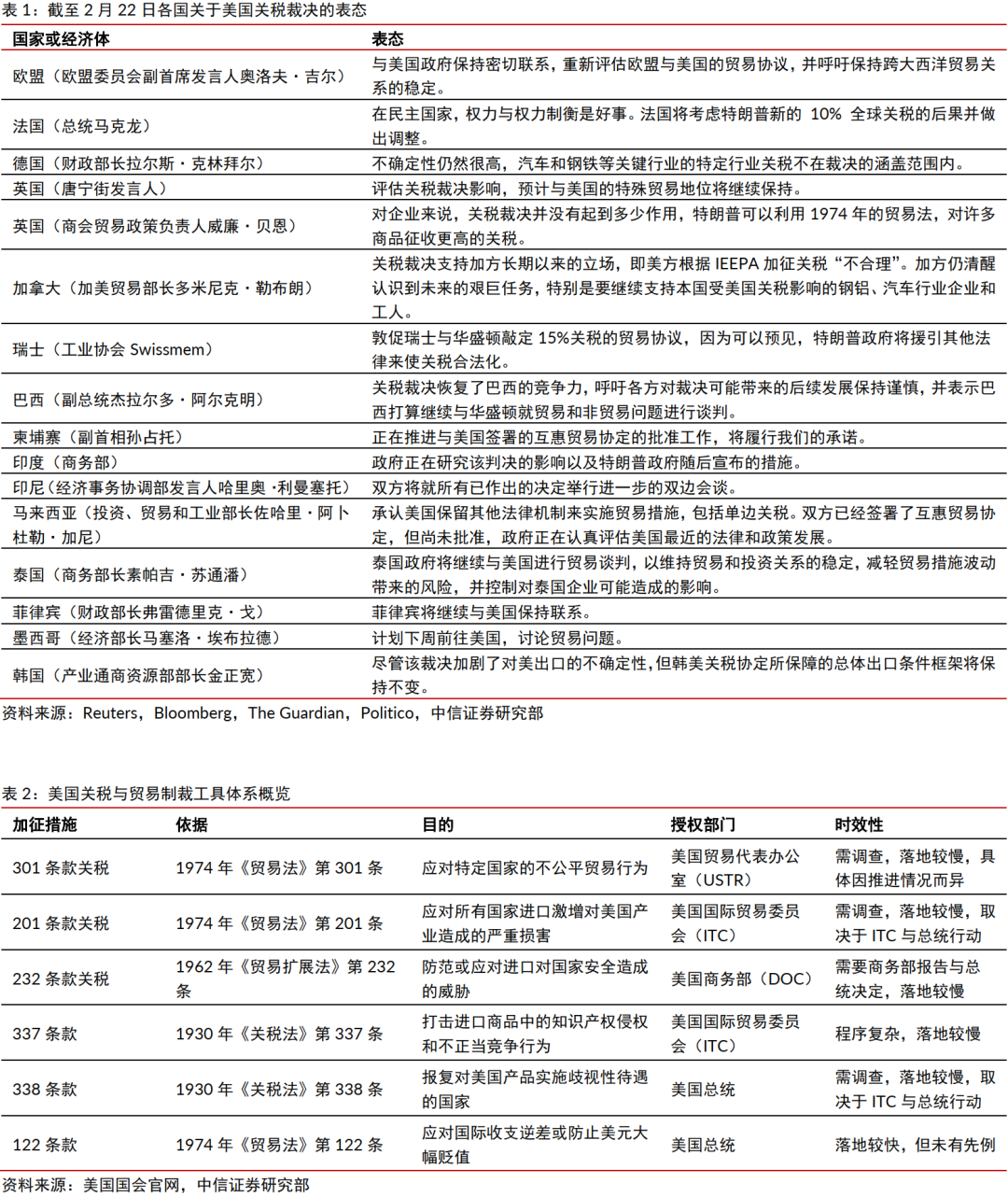

對全球而言,目前各經濟體的表態普遍認爲關稅格局或將延續。一方面,美國或將鞏固既有協議,強化制度化安排以鎖定成果;另一方面,對尚未達成一致或在政治議題上存在分歧的經濟體,美國仍可能通過關稅替代機制、擴大投資審查、出口管制或延緩市場準入等貿易或非貿易方式施壓。

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!