中金:沃什難撼美聯儲擴表 繼續看好中美股市和金銀銅

時間:2026-02-04 07:58:06

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通財經APP獲悉,中金公司發佈研究報告稱,當地時間1月30日,美國總統特朗普提名凱文沃什充任下一任美聯儲主席,引發了市場對其縮表言論的擔憂。鑑於當前美元流動性體系運行規律和大財政趨勢所形成的強約束,選擇誰作爲美聯儲主席都很難撼動資產負債表常態化擴張。全球資產的牛市有持續的可能,今年內繼續看好受益於美元流動性趨勢性改善的中美股市(尤其被全球主動資金顯著低配的中國股市)和金銀銅。

中金公司指出,去年4月對等關稅、10月政府關門等多次流動性緊張問題以及今年初格陵蘭島爭端帶來的美債拋售潮已經越來越說明,日益擴大的美國財政融資需求和美國金融體系的穩健運行均高度依賴美聯儲“充裕流動性”體系的最終兜底,而在中期選舉在即的情況下,緊縮財政和金融危機都不是特朗普想要看到的結果。

去年以來,中金公司持續提示美聯儲停止縮表和開啓擴表,在4月和年末得到驗證。雖然去年12月底美聯儲已開啓擴表,流動性邊際改善,但狹義流動性(準備金)仍遠低於“充裕水平”的下限,美元流動性量價指標均顯示仍處於疫情以來較緊張狀態,中金公司認爲這是近幾天市場出現恐慌拋售的根本原因。債務壓力、選舉壓力和金融市場穩定壓力之下,選擇誰做聯儲主席可能差別沒有那麼大,流動性趨勢擴張可能是大概率事件。

爲什麼難以撼動擴表

自2008年金融危機以來,美聯儲資產負債表基本處在一個階梯型上升的趨勢。其根本原因在於,美聯儲建立起了一個基於“充裕流動性”(ample reserve)運行的貨幣政策體系。2008年後,市場長期充裕的流動性和超低利率極大程度上影響了金融業的融資行爲,例如銀行業內廣泛依賴活期存款融資,而日益壯大的非銀體系(如對衝基金)則很大程度上依賴隔夜回購市場。因此,當金融活動的規模擴大,市場上就需要有更大規模的超短期流動性(即準備金)來維持這一體系。而當流動性低於警戒線後(依據美聯儲測算出的充裕流動性規模,約佔GDP的10%-11%),金融市場便易發風險。

事實上,2019年以來的金融風險是發生在流動性接近或低於這一警戒線後(圖表1)。當然,這也是沃什所認爲的QE政策問題所在。但對於這種結構性難題,除非“大破”,否則很難“大立”。問題是,特朗普政府、美聯儲、美國企業民衆(主街)和華爾街有多大魄力和勇氣可以接受一場“大破”。畢竟,維繫金融穩定也是美聯儲的一大任務目標。從歷史經驗來看,金融危機影響實體經濟的週期長度往往久於對金融市場本身,如2007年次貸危機後,美國經濟的衰退週期持續到了2009年,且之後復甦整體疲軟,而金融市場本身則在2009年便實現了復甦。

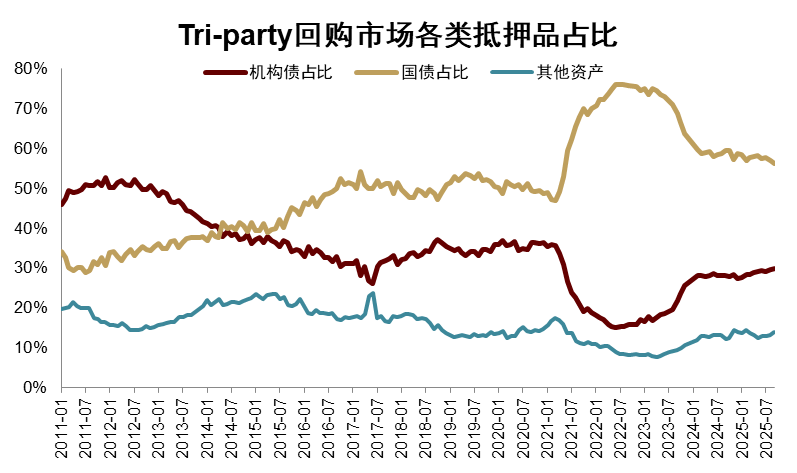

真正使得當下美聯儲不得不常態化擴表的,是財政主導對貨幣政策的捆綁。如前所述,當前美國金融市場嚴重依賴回購融資,而美債又是回購市場的核心抵押品(圖表3)。也就是說,如果財政發債無人承接,那麼美債貶值將連帶緊縮市場融資規模,並通過“抵押品乘數”(collateral multiplier)放大緊縮效果。因此,財政擴張+充裕流動性體系+QT的組合存在天然矛盾,QT也最終多是通過引爆美債-回購市場的風險(潛在系統性風險)迫使美聯儲下場重新QE救市而收場。2019年9月的回購市場風險、2020年3月的美債市場風險、乃至去年4月對等關稅問題,及之後美聯儲在QT政策上的迅速轉向,已經屢次證明了這一結果。2024年以來中金公司持續提示,在面臨國內貧富差距問題和全球地緣與科技競爭的當下,美國財政緊縮的可能性比較低,特別是今年面臨中期選舉壓力,特朗普擴張財政的迫切性有增無減。

虛假獨立性下的財政貨幣配合

鑑於沃什是特朗普精挑細選出來的主席人選,中金公司估計大概率其會基本遵循特朗普團隊施政的緊迫性次序。一如去年Miran當選FOMC理事前顯示出嚴守美聯儲獨立性,而上任後持續推動大幅降息一樣,中金公司預計沃什的“鷹”在操作層面可能面臨壓力。贏得中期選舉、在可預見的特朗普任期內實現製造業迴流,便是最大的“政治正確”,貨幣繼續配合財政降息、擴表(甚至YCC)。在此框架下,沃什可能同步推進對美國銀行業的去監管,如完全取消SLR對MBS、美債的限制,以鼓勵市場持債緩解美聯儲被迫QE的困境。長期來看,實現美國經濟“脫虛向實”也並不意味着簡單粗暴地打壓美國金融業,特別是在金融危機可能對實體經濟造成長期而深刻影響的情況下。正如去年以來貝森特持續喊話美聯儲關注地產等脆弱部門一樣9[],中金公司預計“脫虛向實”更多是貨幣配合財政向某些實體部門結構性放水,以更有效得刺激製造業迴流、緩解家庭小企業融資負擔。

落到資產,中金公司再次強掉今年財政、貨幣雙寬鬆的預期不變,美國名義經濟週期有望向上重啓,美元流動性量價齊寬,將支撐全球風險資產和金銀銅,尤其利好新興市場(如仍被全球主動資金顯著低配的中國股市)和金銀銅。板塊層面,在獲得了美聯儲的支持後,特朗普可能進一步加速地緣格局重構,安全與韌性的重要性越發凸顯,繼續利好生產力提升(科技與工業)和資源自足兩條主線。當然,持續的擴表可能進一步刺激金融機構投機行爲,增加市場泡沫風險,短期內加大市場波動(如金銀銅),對未來的貨幣政策帶來更大挑戰。

圖表1:歷史上流動性低於充裕水平時,金融危機易發

資料來源:Haver,FRED,中金公司研究部

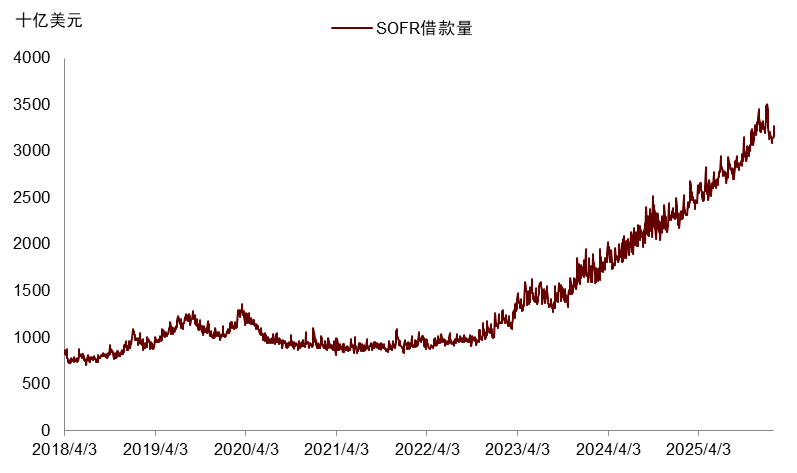

圖表2:美債隔夜回購融資已超過3萬億美元

資料來源:FRED,中金公司研究部

圖表3:美債是回購市場的主要抵押品

資料來源:SIFMA,中金公司研究部

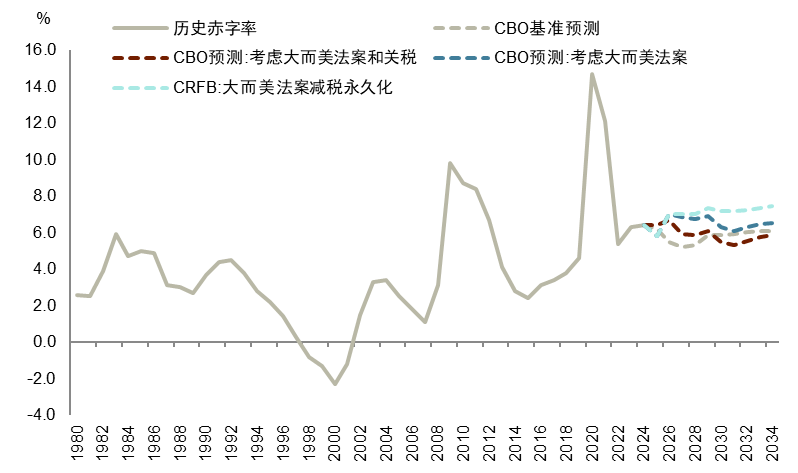

圖表4:美國財政赤字率大概率維持高位

資料來源:CRFB,CBO,中金公司研究部

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!