兴业证券:美关税判决是行政权受限带来的长期叙事变化 关注税率下降对A股出口链影响

時間:2026-02-22 18:40:45

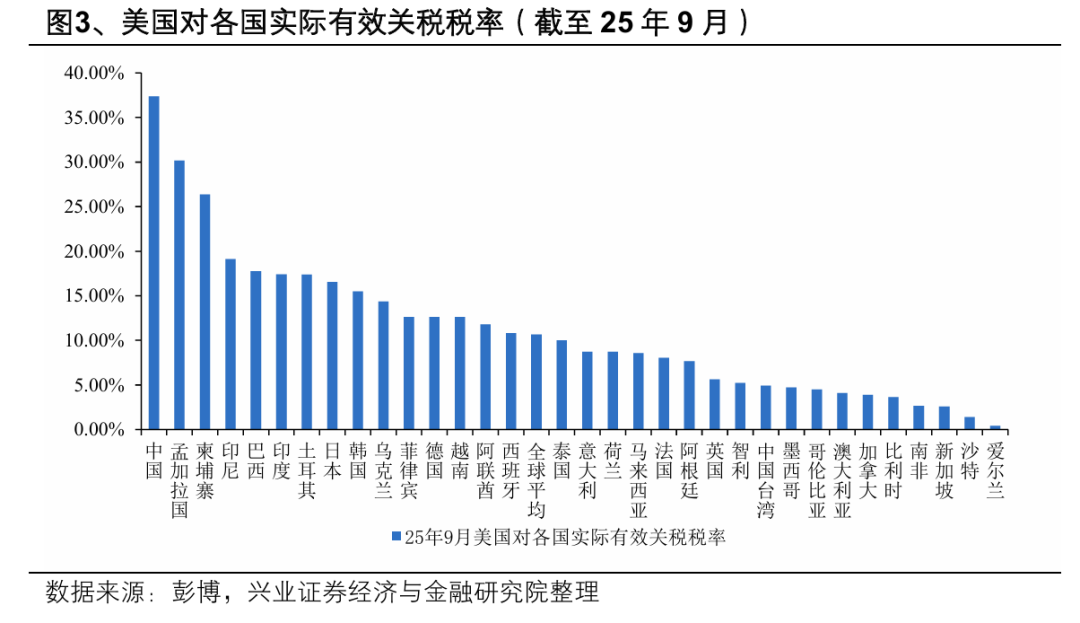

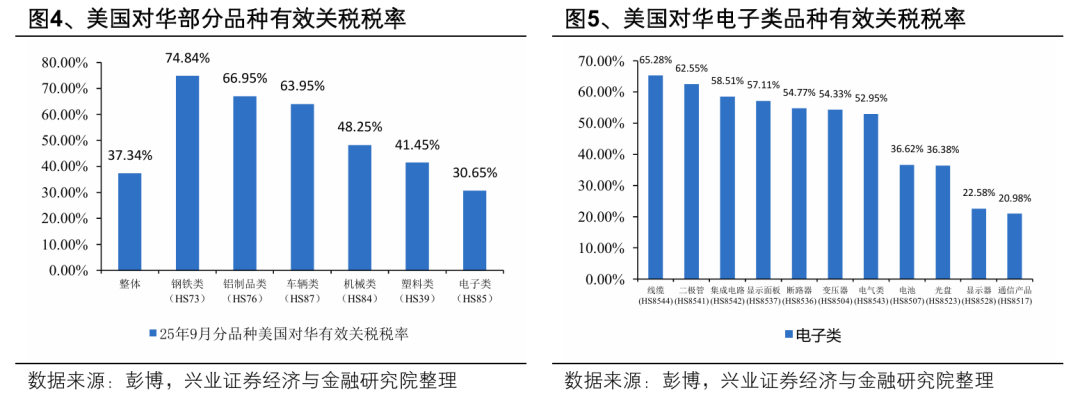

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通财经APP获悉,兴业证券发布研报称,2月20日,美国最高法院以6:3裁定美国对等关税和对华芬太尼关税违宪。判决将反映在资产价格上,美股受到支撑而美债承压。与此同时,判决是一种行政权受限带来的长期叙事变化,未来将增加美国后续政策的“混沌性”,刺激贵金属等“弱美元资产”和美债收益率上行。轻工家电、消费电子、电池、汽车零部件以及医疗器械等对美营收敞口大、且在此前对等关税较高的东盟地区有大量产能布局或贸易转口的行业将重点受益于本轮关税下降。

兴业证券主要观点如下:

前言:2月20日,美国最高法院以6:3裁定美国对等关税和对华芬太尼关税违宪。随后,特朗普宣布根据IEEPA加征关税将不再生效,同时对全球新加征10%的122关税,于2月24日凌晨生效。此外,特朗普计划发布新的关税调查,预计需要5个月时间。新关税豁免了部分关键矿产、原料、电子和机械产品。同时,特朗普重申对小额包裹的免税政策取消仍然生效。

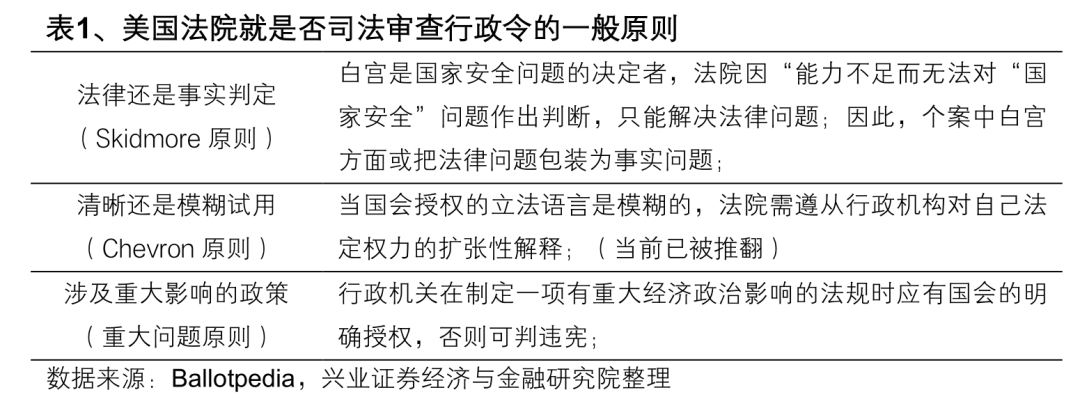

如何理解美国最高法院的判决书?

一是关税属于法定的国会权力。判决书提到,美国宪法第一条第八款明确规定,征收税收、关税的权力属于国会,制宪者并未将任何征税权授予行政部门。(The Framers gave “Congress alone” the power to impose tariffs during peacetime.)特朗普政府认为因为关税涉及外交事务和国家安全,所以法院应推定国会在IEEPA有意给予总统更宽泛的自由裁量权。然而,判决书认为关税对外交事务的影响,并不能推导出国会故意通过模糊的措辞让渡其征收关税的权力。国会的任何让渡必须使用清晰、明确的语言才合乎立法逻辑。

二是对“重大问题原则”的重申。ROBERT首席大法官、GORSUCH大法官和BARRETT大法官认为应适用重大问题原则对该案作出判决。重大问题原则(major questions doctrine)是指:行政机关在制定一项有重大经济政治影响的法规时,应具有国会的明确授权,否则可判违宪。2024年6月28日,最高法院终结了已有40年历史的“雪佛龙原则”,即法院应当保持独立判断,不得仅因法规含糊不清而听从于行政机构对法律的解释。“雪佛龙原则”的取消重塑了立法、行政与司法的三大部门权力边界,有力限制了行政权的扩张解释。判决书(No.24-1287)提到,随着“雪佛龙原则”的失效,法院对“重大问题原则”的应用与其说是创新,不如说是回归本源。

三是对IEEPA法案的文本解释。SOTOMAYOR大法官、KAGAN大法官和JACKSON大法官认为根据一般解释IEEPA也未授权关税。法官们认为IEEPA赋予总统在紧急状态下“监管进口”的权力,但当国会同时处理监管权力和税收权力时,总是分别且明确地进行规定,这有力证明了监管(regulate)一词并不包含税收,且在该法案生效的半个世纪里,从未有总统利用IEEPA征收过关税(It is also telling that in IEEPA’s half century of existence, no President has invoked the statute to impose any tariffs, let alone tariffs of this magnitude and scope)。因此,法院在无需援引重大问题原则的前提下,采取常用的法定解释工具已经可以充分支持该结论。

四是判决书对替代关税的观点。对违宪裁决持异议的卡瓦诺法官认为该判决可能不会大幅限制总统未来颁布关税命令的权力。法院今天的结论是,总统在征收这些关税时,选择了错误的法定依据,即依赖IEEPA,而不是其他法规,因为还有许多其他联邦法规授权总统征收关税,并可能为关税提供合理依据。

五是判决书对退款的有限讨论。卡瓦诺法官认为裁决可能会在短期内产生两大影响,一是退款。关于政府是否以及如何退款,判决书未作任何说明,然而口头辩论记录到该过程可能是“一团乱麻”。二是贸易协议。裁决可能影响美国已达成的诸项贸易协议。

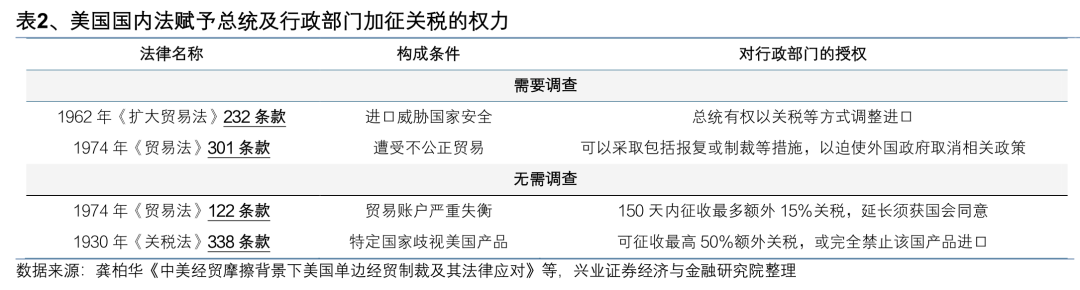

为何选择122关税作为替代手段?

一方面,122条款无需任何调查即可启动,是最快速的替代方案。

另一方面,122关税只需“美国面临重大贸易逆差”作为触发条件,司法风险小。

122条款授权美国总统在美国面临重大贸易逆差的情形下对所有进口商品统一征收最高15%的关税。然而,122关税的执行时间较短,最多维持150天,续期须经国会同意。

338条款也无须复杂调查,但该条款创设于大萧条前夕,至今从未被使用过。338条款授权特定国家歧视美国产品时,总统可加征最高50%关税,无到期限制和国会掣肘,但338条款属于报复性关税、法理上不允许单边主动征收。使用338条款几乎确定会继续面临司法诉讼。参照本轮5个月的上诉周期,判决可能在中选前生效,不利于共和党的中期选举结果和行政、立法权的博弈局面。

判决对资产价格有何影响?

一是税率下降带来的财政、货币影响。目前10%的122关税不足以替代根据2025年4月3日“解放日”公布的“对等关税”,暂停IEEPA关税征收后短期关税收入将会有所下降,美国的商品价格(通胀)或小幅下降,财政赤字率或上升。反映在资产价格上,美股受到支撑而美债承压。然而随着“新关税调查”的开启和新税率的公布,市场也将反应新的边际变化。

二是行政权受限带来的长期叙事变化。与“新旧关税”交替带来的财政、货币影响不同,最高法院6:3的判决最重要的意义是对美国政治的影响,是对行政-立法存在矛盾的背书,是对特朗普行政权扩张解释的否定。行政权收缩或进一步导致美国地方层面、国会层面反特朗普集团力量的增加,增加美国后续政策的“混沌性”,刺激贵金属等“弱美元资产”和美债收益率上行。

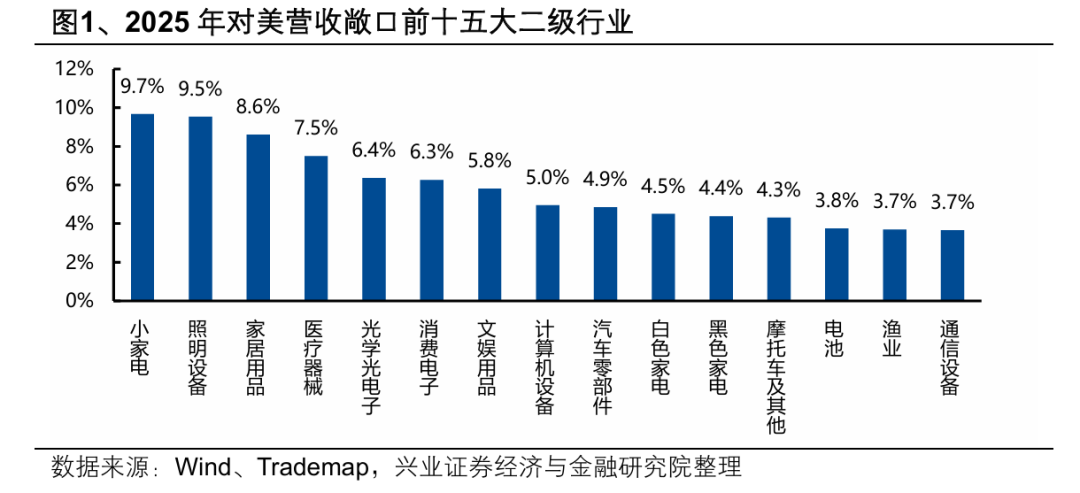

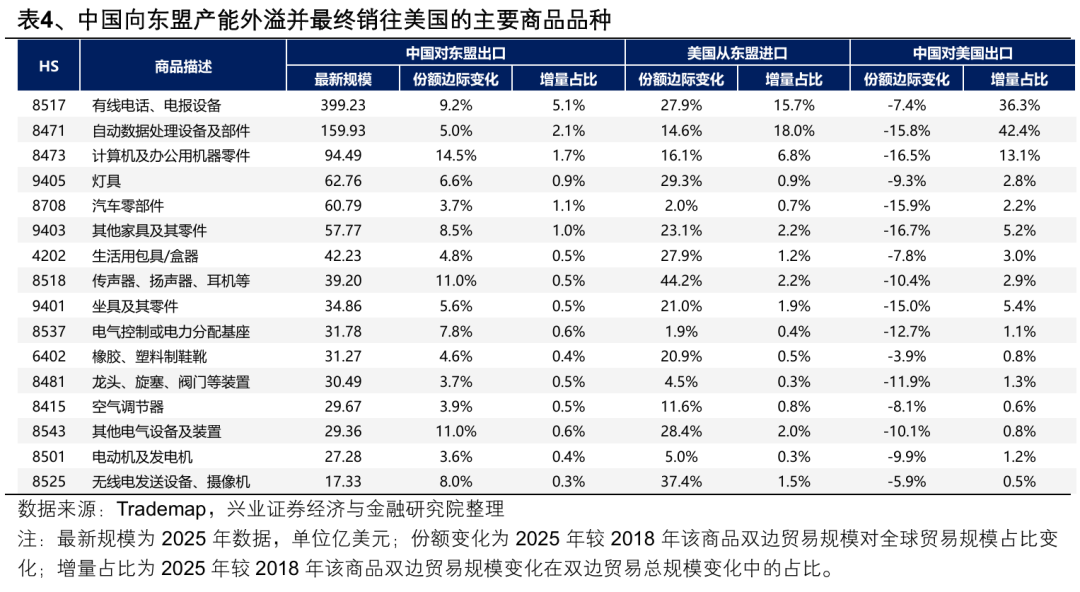

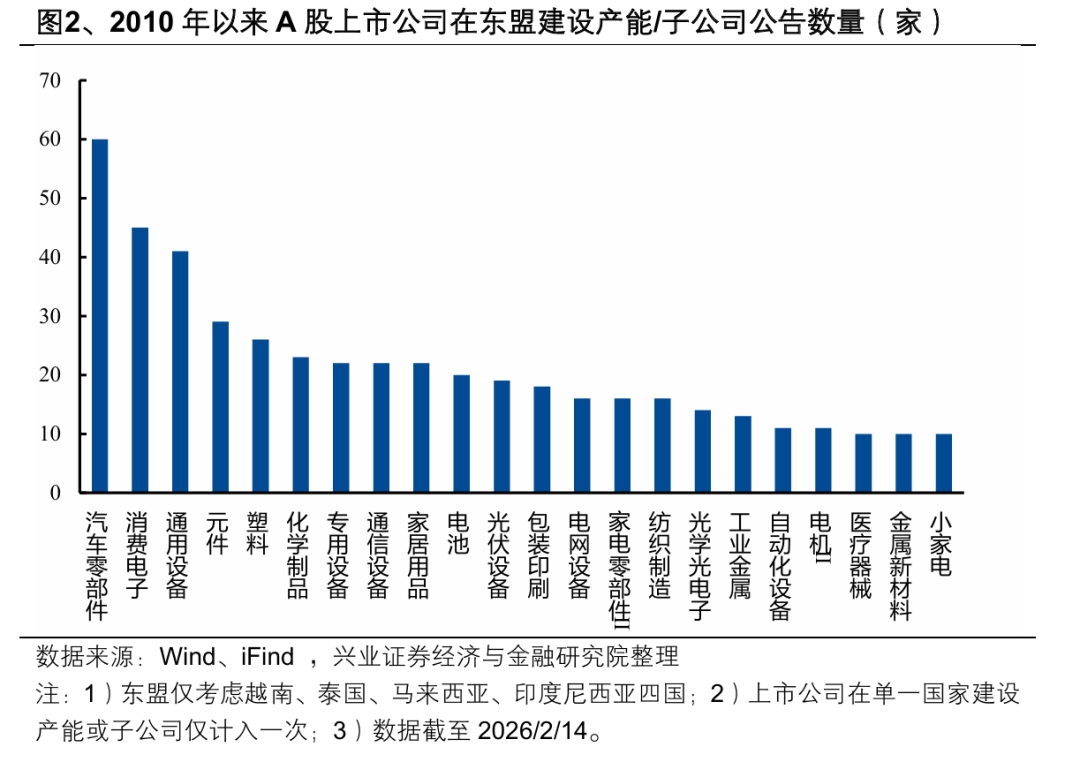

三是税率下降对A股出口链的影响。轻工家电、消费电子、电池、汽车零部件以及医疗器械等对美营收敞口大、且在此前对等关税较高的东盟地区有大量产能布局或贸易转口的行业将重点受益于本轮关税下降。

判决对美国政治有何影响?

一是围绕关税权的博弈或继续持续。IEEPA关税违宪作为标志性和转折性事件,或预示后续美国国会和司法审查强化,美国政府出台替代性关税政策的意志仍在,但公布和执行的速度、广度和灵活性或下降。

二是行政和立法的矛盾进一步凸显。根据美国制度,除关税外,移民法、选举规则等重大政策须由国会决定。除关税外,国会也或尝试立法收缩特朗普的其他行政权,围绕邮寄选票、移民政策等议题的争议烈度上升。

三是替代性关税可能影响国际关系。中方可能把IEEPA被判违宪视作中美关税降级的机会。如特朗普坚持采取替代性关税全面代替“对等关税”和“芬太尼关税”,可能给2026年的中美双边关系带来风险。

风险提示

美国大幅加码替代性关税;外部局势发生重大变化。

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!